乾貨車長途運費預測下跌至同比增長 4%

美國現貨市場預測

C.H. Robinson 2025 年貨車乾貨長途運輸成本預測從年增 7% 變為年增 4%。 這項降低是因應新興的美國關稅政策作為增長逆風。在徵收關稅前,進口貨物已經出現了一些退回,首先是來自企業,現在消費者正在預購商品,在價格上漲(這些價格開始出現)前預購商品。

C.H. Robinson預測的變化是基於這樣的信念:進口提前的趨勢基本上已經結束,隨著低成本、關稅前商品庫存的消耗,消費者的預購將會放緩。

美國商品的價格上漲將影響對貨物的需求,同樣的動態將影響出口由於相互關稅。貨物需求較低將會對貨運量造成下降壓力。

2025 年第一季的美國實質國內生產總值第一次公佈,捕捉了這種進口向前動態,因為按年計算下跌 0.3%。進口增加對本地生產總值增長造成 5% 的阻礙,而國內庫存增加(可能是由這些進口驅動)使本地生產總值增長 2.3%。這兩者都傾向於斷裂,接近零。排除這些一次性影響,將使 2025 年第一季國內生產總值增長約為 2%。

這略低於近季度的 2.5-3% 增長,但與 COVID-19 大流行前的二十年相符。消費者支出的增長在第一季度顯著放緩,更是商品與服務方面的增長,這對於貨運的角度來進行監控非常重要。

最終,不可能知道關稅政策將如何解決,但這些關稅的主要目標之一是減少美國與該國一些最大的貿易夥伴的貿易赤字。一旦明確了關稅的實施範圍,供應鏈就會重新配置以適應政策。關稅政策的規模和廣度將決定供應鏈發生多大程度的變化。

由於我們擁有龐大的網路密度、廣泛的產品範圍和資訊優勢, C.H. Robinson完全有能力成功應對這些以及其他供應鏈轉變。

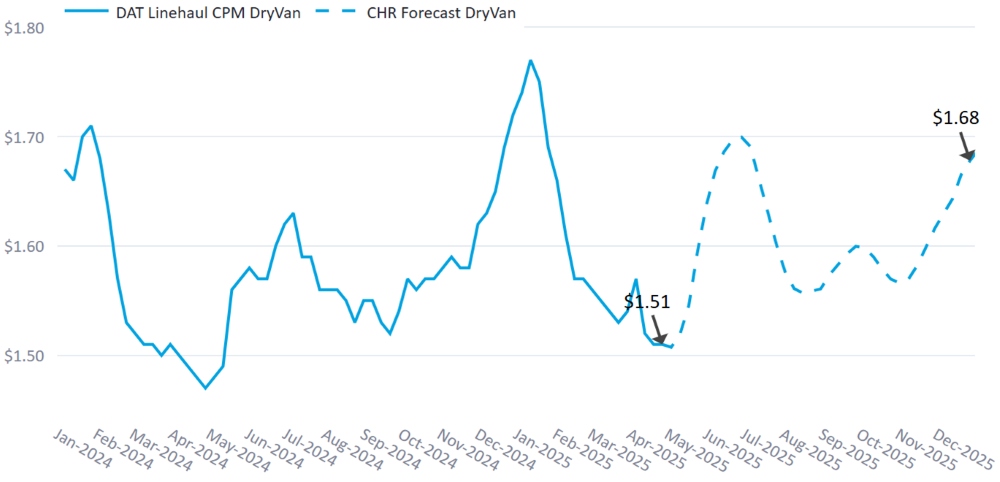

乾貨車預測

C.H. Robinson 2025 年乾貨車每英里成本預測已從 +7% 下調至現在的 +4% 同比。

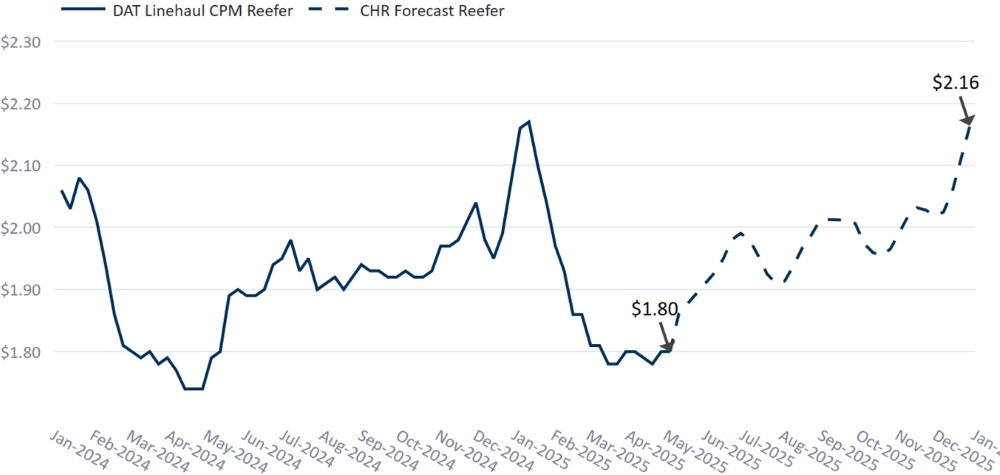

冷凍卡車載量預測

C.H. Robinson 2025 年冷藏車每英里成本預測已從 +5% 下調至現在的 +/-0% 同比。

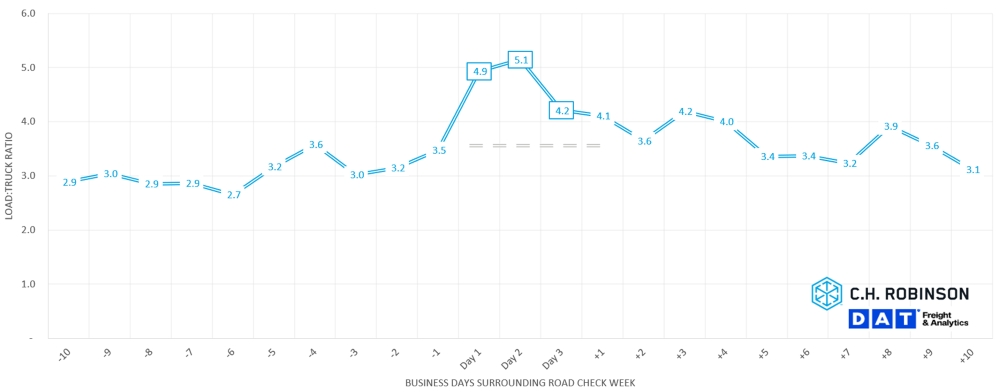

路檢週

國際路檢週是一年三天的活動。今年,它在 2025 年 5 月 13 日至 15 日期間發生在北美洲。在此期間,CVSA 認證的檢查員進行廣泛的合規檢查,平均每分鐘檢查 15 輛卡車和汽車。

這些檢查通常會導致卡車可用性降低,因為進行檢查的時間縮短駕駛員的服務時間。考慮到活動的規模,這些時間損失迅速累積。此外,如果發現不符合規範,部分車輛可能會暫時停用,進一步收緊能力。

DAT 涵蓋 15 年的乾式貨車負載對卡車比率 (LTR) 數據準確顯示了 Roadcheck Week 對市場的影響。

DOT 路檢負荷:卡車比率衝擊

歷史上,LTR 在三天的活動期間顯著增加,每週收緊了 40-60%。影響並沒有在此結束;活動結束後一天,市場經常遇到後震,LTR 每週上漲超過 30%。

雖然其他因素,例如生產季節或假期,有時可能會重疊並影響這些趨勢,但 Roadcheck Week 通常是這些日子輪班的主要驅動因素。由於新的行政命令涉及執行司機英語能力標準,以及目前未知的執法規,有些司機可能會在路檢週期間不願上路。雖然大致影響預計最小,但德克薩斯州拉雷多等移民人群集中的地區可能會受到比其他地區更受到影響。

認識到中斷只是方程的一部分,另一個則是提前規劃。寄件人可以通過提供更大的靈活性地提供取貨和交貨時間,甚至可以根據需要調整碼頭時間來減少影響。

若要詳細了解 Roadcheck Week 如何影響您的運營,請聯絡您的C.H. Robinson代表,以便與C.H. Robinson容量團隊取得聯繫。

合約卡車載貨環境

以下見解來自C.H. Robinson Managed Solutions ™ ,該公司為不同行業的大量客戶提供服務。

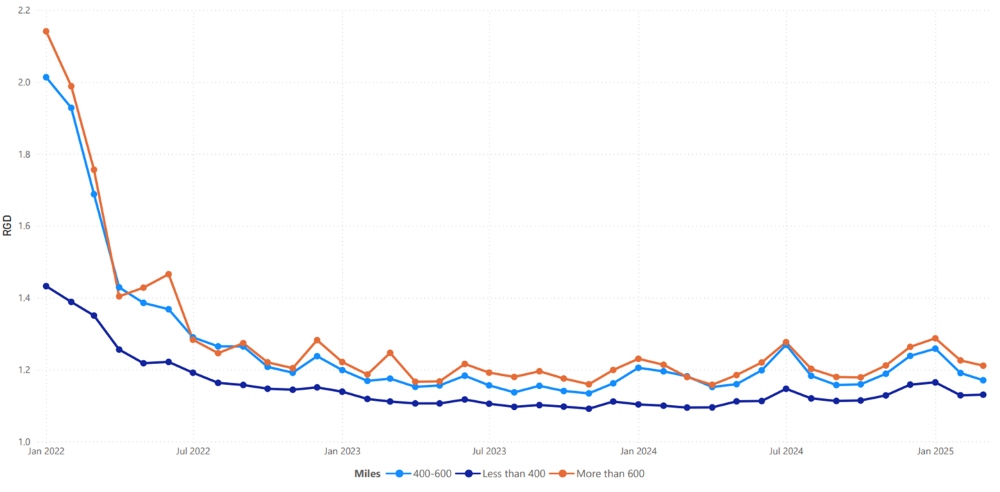

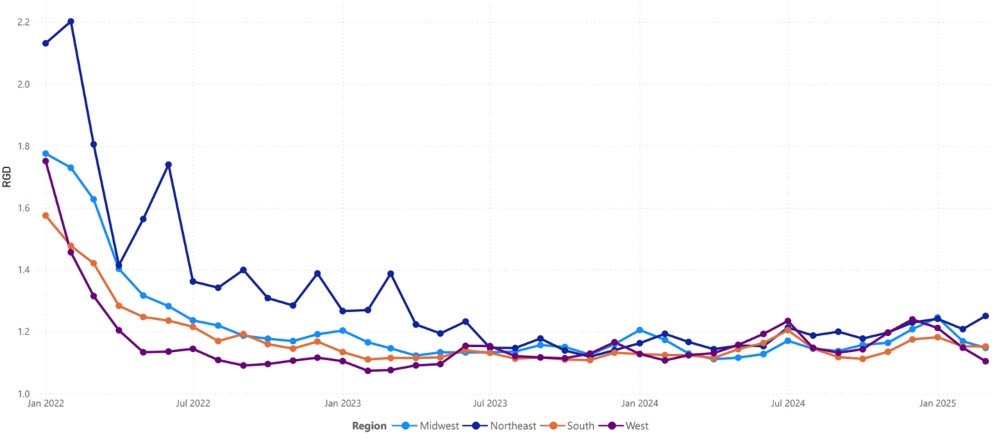

路線指南深度 (RGD) 是當中標運輸供應商拒絕投標時,托運人需要採取多大程度的備用策略的指標。如下圖所示,約兩年來,RGD 在歷史最低水平保持平坦。

對於超過 600 英里的長途旅程,2025 年 4 月的 RGD 為 1.22(1 個將是完美的性能,2 個則非常差),與 2025 年 3 月相比略有差,為 1.21,與 2024 年 4 月相比略有差,較 1.16。

較短的航程小於 400 英里的趨勢相似。在這些較短的航班上,2025 年 4 月的 RGD 為 1.14,與上一個月的 1.13 比較略有差,較 2024 年 4 月的 1.09 點差。

北美路線指南深度指標:英里

在地理上,西部地區經歷了所有地區中最小的變化,與前一個月保持不變,而東北部則錄得最大的變化,惡化 14%。RGD 在所有區域仍處於 1.10 和 1.26 之間的低水平。

美國路線指南深度指標:地區

冷藏整車貨運

春天帶來了美國的不僅僅僅是溫暖的天氣。這也意味著生產季節正在充滿活動。由於農業貨運量在春季從墨西哥、佛羅里達州、德克薩斯州和加利福尼亞等南部地區開始,然後在夏季進一步向北,生產季代表了美國卡車貨運市場的重要轉變。

這會導致供需不平衡,影響所有託運人,而不僅僅是產品託運人。對溫度控制拖車的季節性需求,加上設備重新分配和增加緊急性,使所有模式的容量縮小,提高費率,並中斷全國的路線指南。

由於重疊的季節性事件,例如母親節花卉需求、DOT Roadcheck Week 以及美國紀念日、獨立日和勞動節等主要假期,這些事件都會導致短期容量壓縮和市場波動。

即使您不直接參與生產,也可以策略性規劃在這個關鍵運輸季節期間維護服務並控制成本。您可以在一年中採取一些步驟,以最大程度地減少生產季節的影響。

賽季開始前:

- 制定適當的需求預測

- 向供應商明確傳達期望

在生產季節期間:

- 提供取貨時間和充足的交貨時間

- 審查車道績效並傾向於表現不佳的車道/貨運公司

賽季結束後:

- 評估整體績效

- 為下一年週期實施持續改善工作

有關生產季節和成功應對挑戰的策略的更多信息,請閱讀我們的新生產季博客。

生產季峰值貨運影響

美國東海岸

西瓜、甜玉米和西紅柿一直是從佛羅里達州出貨量較高的主要商品之一。預計在五月和六月份將達到最高峰,並向北移動,而佐治亞州和卡羅來納州的數量增加(儘管在五月份適中)。

美國中部

大致來說,中部地區的容量已經相當緩和,除了墨西哥和德克薩斯州南部的跨境貨運外。西瓜,西紅柿,葡萄和鱷梨是五月和六月出貨量較大的水果和蔬菜之一。

美國西海岸

由於草莓、芹菜和綠葉蔬菜的收穫,南加州和南亞利桑那州從生產季節出現最大的移動。隨著旺季的增長,預計 5 月將進一步收緊,甚至加利福尼亞中部也應該開始看到生菜和草莓出貨的一些跡象。

平板車貨運

雖然生產季節最常與冷凍貨運有關,但春季和初夏的浪潮也對平板貨運市場產生了有意義的影響。這主要是由於農業運輸高峰、資本項目動員以及對建築和園景材需求的季節性上升,所有關鍵行業都非常依賴平板床。

隨著美國大部分地面解凍和建築活動加速,木材、鋼筋、覆膜、土壤、石材和鋼等商品開始以更大的流動量。美化工藝用品,例如覆蓋物和土壤,通常在四月和五月期間批量搬到零售商,苗圃和工地。

平板託運人面臨的挑戰並不一定在於產品本身,而是共同承受更廣泛的容量收縮。拖車通常可能會有一些重疊,可以用於移動貨物,因此在一種模式下進行緊固會滴入其他模式。由於其他拖車較不適合運送一般商品,平板貨運公司同時看到建築熱潮、園藝材料以及鋼鐵和鋁等原料的需求增加。

貨運公司將設備重新定位到熱門地區更有利可圖的貨運,導致運力不穩定和現貨價格波動。 在這些市場中,現貨容量在每日和每小時水平上發生變化。對於運輸前往或附近產量高的地區(例如加州東南部或南部)的人來說,提前計劃並及時與供應商協調,以確保產能特別重要。

貨運公司之聲

市場

- 貨運公司繼續受到需求疲軟的挑戰。

- 隨著寬鬆市場持續,貨運公司收購洽談也愈發活躍。

- 貨運公司仍然致力於降低成本和減少業務中的低效率,包括對以前可能忽略的停留時間等額外服務的收費更加嚴格。

驅動程式

- 驅動程式應用程式目前很高,但某些驅動程式的感覺品質並不總是符合標準。

- 隨著司機尋求工作保障,許多貨運公司的留任率持續提高。

- 貨運公司認為,宣布的英語能力執法可能是一個溫和的短期問題,特別是在移民人口眾多的社區,尤其是在執法未知的情況下。 總體而言,預期市場正常化,並將中斷最小化。

設備

- 卡車成本上升,拖車成本下降。

- 設備仍然廣泛可用,更換卡車將按時間進入。

- 許多貨運公司正在等待了解關稅的影響,然後再訂購新設備。

貨運決策洞察

貨運決策洞察