Pobierz slajdy

Pobierz slajdy

Perspektywy transportu ciężarowego: burze, stawki i zdolność przewozowa

Onthispage

Rynek spot w USA

Pierwsza połowa sezonu huraganów była bardzo łagodna, jeśli chodzi o wpływ na rynek przewozów towarowych. Wrzesień jest historycznie szczytowym miesiącem dla huraganów, a następnie październik. Ponieważ burze wciąż są na horyzoncie, spedytorzy powinni mieć plan radzenia sobie z wpływem na ich łańcuch dostaw, który może wystąpić, nawet jeśli ich operacje nie zostaną bezpośrednio dotknięte.

Aby pomóc w tym planowaniu, ważne jest, aby zrozumieć trzy różne fazy zakłócenia przepływu towarów: przed, w trakcie i po zdarzeniu.

Przed burzą

Spedytorzy spieszą się, aby opróżnić doki i przetransportować ładunki do przodu, podczas gdy firmy unikają przemieszczania standardowych ładunków do strefy zagrożenia. Ciężarówki i statki starają się zmienić pozycję z dala od burzy, powodując tymczasowe ograniczenie regionalnej przepustowości i często krótkoterminowy wzrost stawek. Przychodzące ładunki oceaniczne mogą zostać przekierowane do alternatywnych portów, co może prowadzić do tymczasowych zatorów.

Podczas burzy

Bezpieczeństwo staje się najważniejszym priorytetem. Ruch towarowy jest minimalny i w dużej mierze ograniczony do działań ratunkowych i pomocowych, a agencje rządowe zazwyczaj decydują, kiedy działalność może zostać bezpiecznie wznowiona.

Po burzy

Wzorce przewozów zależą od skali zniszczeń oraz znaczenia gospodarczego regionu, który został dotknięty. Odzyskiwanie zwykle rozpoczyna się od przesyłek kontenerów standardowych i chłodniczych z podstawowymi towarami, a następnie przesyłek platform niskopodłogowych ze sprzętem i materiałami budowlanymi. Stawki przychodzące szybko rosną z powodu pilności dostaw, podczas gdy ponownie otwierający się przewoźnicy często napotykają zaległości w zamówieniach, które zwiększają popyt wychodzący.

Może to przyciągnąć do regionu przewoźników oferujących usługi transportu drogowego, co ograniczy dostępność pojazdów ciężarowych w innych częściach kraju. W przypadku przesyłek oceanicznych i kolejowych przekierowania do alternatywnych portów lub terminali są zazwyczaj kontynuowane do czasu przywrócenia pełnej operacyjności dotkniętych obiektów.

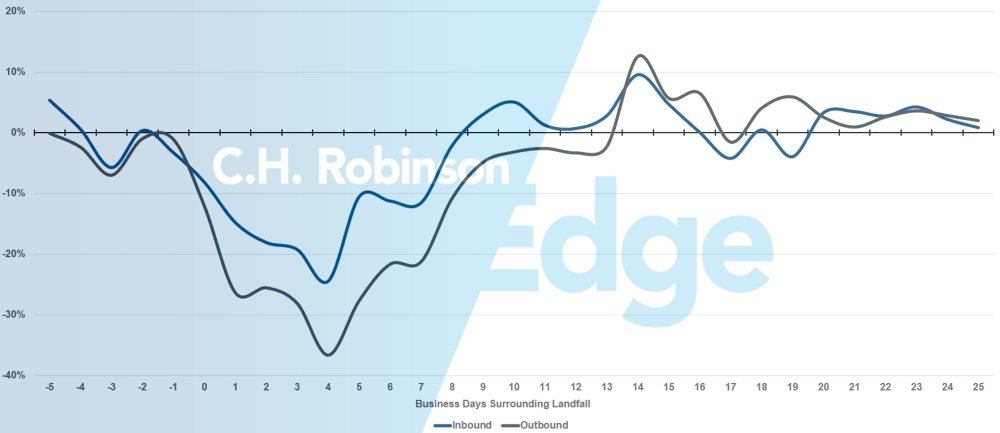

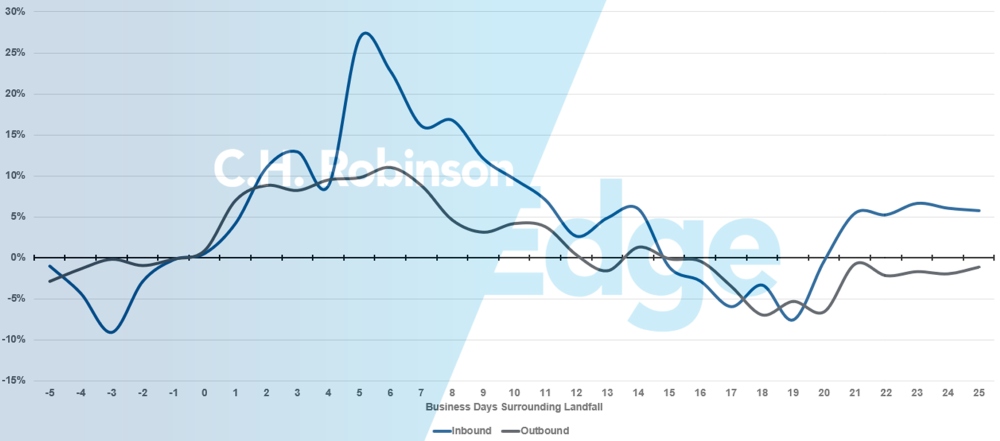

Wpływ na lokalną wielkość i koszty frachtu jest widoczny przy wizualizacji danych z ponad sześciu dużych huraganów:

Średni wpływ huraganu na lokalny wolumen

Średni wpływ huraganu na lokalny koszt za milę

Proszę zapoznać się z informacjami na temat przygotowania do sezonu huraganów, pobrać nasz podręcznik dla przedsiębiorstw użyteczności publicznej dotyczący sytuacji awaryjnych lub skontaktować się z zespołem obsługi klienta C.H. Robinson, aby uzyskać pomoc w planowaniu.

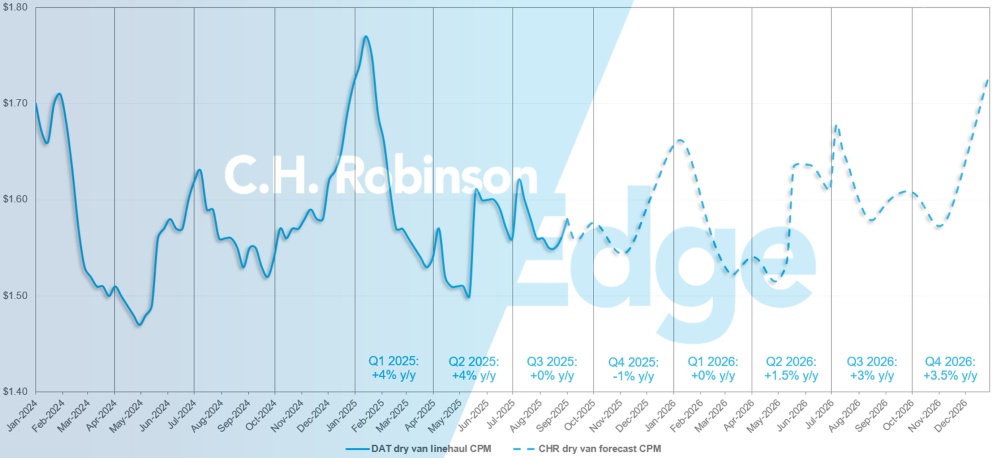

Prognoza dla rynku spot w USA: Furgonetka z ładunkiem suchym

Prognoza kosztu transportu furgonu na milę C.H. Robinson 2025 utrzymuje się na poziomie +2% r/r.

Ze względu na niższy poziom wydatków konsumpcyjnych, które są największą siłą napędową gospodarki USA oraz wolumenów przewozów towarowych w USA, w połączeniu ze stałym wzrostem kosztów operacyjnych przewoźników, przewiduje się, że w 2026 roku nastąpi niewielki wzrost stawek spot. Ogłoszona w sierpniowym raporcie C.H. Robinson Edge prognoza kosztu suchej furgonetki na milę w 2026 r. C.H. Robinson pozostaje na poziomie +2% r/r.

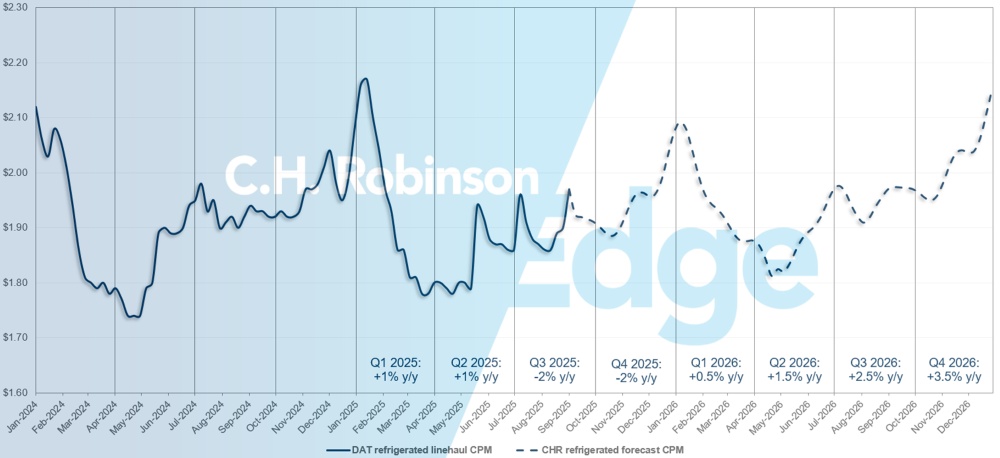

Prognoza rynku spot w USA: ładunki chłodnicze

Prognoza C.H. Robinson na 2025 rok dotycząca kosztu za milę dla samochodów dostawczych chłodniczych pozostaje na poziomie -1% rok do roku, podczas gdy prognoza na 2026 rok pozostaje na poziomie +2% rok do roku.

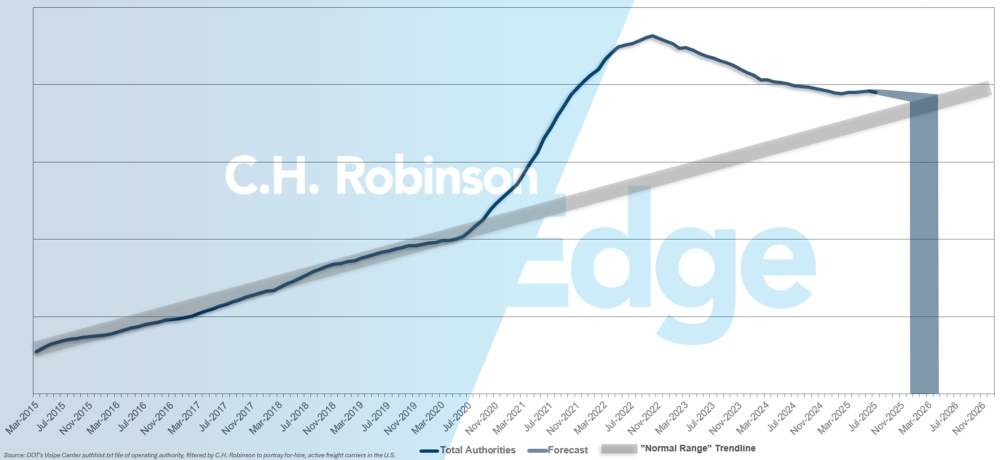

Prognoza przewoźnika na zlecenie

Amerykański rynek przewozów ciężarowych pozostaje w przedłużającym się stanie nadpodaży przewoźników, co zapewnia spedytorom obfite możliwości przewozowe. Jeżeli obecne tempo opuszczania rynku przez przewoźników się utrzyma, prognozy C.H. Robinson wskazują na powrót do historycznych norm na początku 2026 roku.

Środowisko kontraktowych przewozów ciężarowych

Poniższe spostrzeżenia pochodzą z C.H. Robinson Managed Solutions™, które obsługują szerokie portfolio klientów z różnych branż.

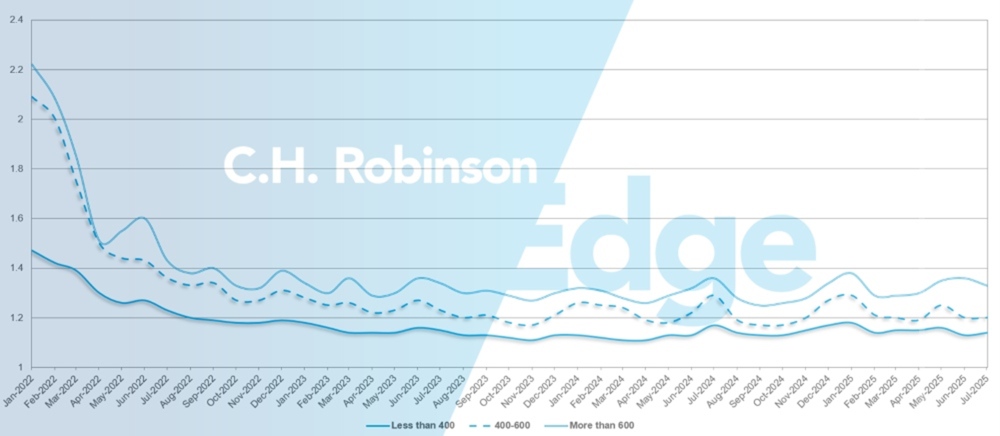

Głębokość przewodnika po trasie jest wskaźnikiem tego, jak daleko załadowca musi się posunąć w swoich strategiach rezerwowych, gdy wybrani dostawcy usług transportowych odrzucą ofertę. 1 oznaczałoby doskonałą wydajność, a 2 bardzo słabą. Jak widać na poniższym wykresie, utrzymuje się on na historycznie niskim poziomie od około trzech lat.

W lipcu głębokość przewodnika po trasach we wszystkich regionach USA i wysyłkach wyniosła 1,2, co stanowi niewielką poprawę w porównaniu z poprzednim miesiącem, kiedy wynosiła 1,21.

Z perspektywy przebiegu, długie trasy o długości ponad 600 mil miały głębokość przewodnika trasy 1,33 w lipcu — lepszą niż 1,35 w poprzednim miesiącu i 1,35 w lipcu 2024 r.

W przypadku krótszych tras o długości mniejszej niż 400 mil, głębokość trasy w lipcu 2025 r. wyniosła 1,14, co jest nieco gorszym wynikiem niż w poprzednim miesiącu (1,13), ale lepszym niż w lipcu 2024 r. (1,16).

Przewodnik po trasach w Ameryce Północnej: Według długości trasy

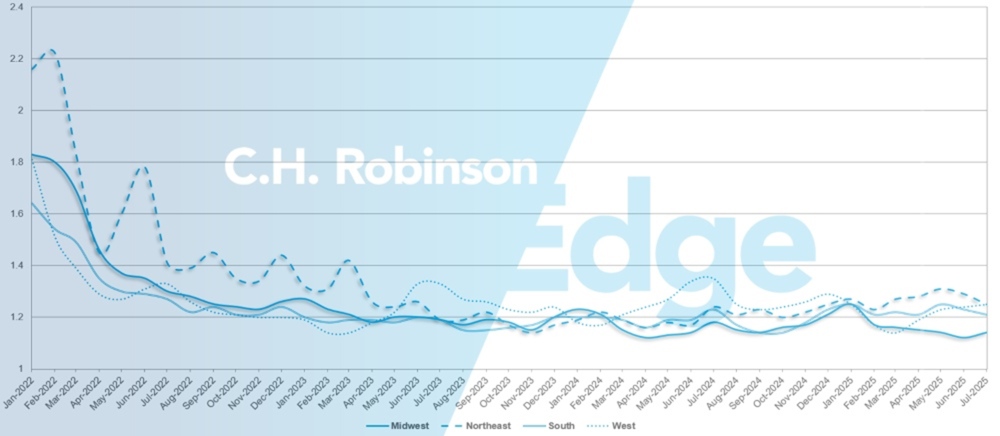

Pod względem geograficznym najmniejszą zmianę odnotowano na Zachodzie, gdzie sytuacja pogorszyła się o 1% w porównaniu z poprzednim miesiącem, natomiast największą zmianę odnotowano na północnym wschodzie, gdzie nastąpiła poprawa o 3,3%. Głębokość przewodnika tras nadal pozostaje na niskim poziomie, między 1,14 a 1,25 dla wszystkich regionów USA.

Głębokość przewodnika po trasach w USA: według regionu

Huragany i zakłócenia w umownych usługach transportu ciężarowego

Kiedy uderzają huragany, wytyczne dotyczące tras często przestają obowiązywać, ponieważ odrzucane są oferty, aby ominąć obszary dotknięte burzą. Nawet przewoźnicy gotowi pokryć koszty przewozu zakontraktowanych ładunków mogą mieć trudności z realizacją umowy lub z dotrzymaniem uzgodnionego poziomu usług ze względu na relokację sprzętu, lokalne ograniczenia dostępu lub krótkotrwałe wzrosty liczby ładunków wychodzących. W takich momentach załadowcy doświadczają na własnej skórze ograniczeń wynikających z umownych zobowiązań dotyczących cen i zakresu ochrony. Pozostaje im oprzeć się na rynku spot po wyższych stawkach.

Badania MIT, sponsorowane przez C.H. Robinson, pokazują, że odporność przewodnika po trasach jest ściśle związana z natężeniem ruchu i częstotliwością dostaw. Pasy o niskim natężeniu ruchu okazały się najbardziej wrażliwe w prawie każdym badanym przypadku, podczas gdy pasy o wysokim natężeniu ruchu generalnie trzymały się lepiej i były pod większym wpływem szerszych warunków rynkowych niż samej burzy.

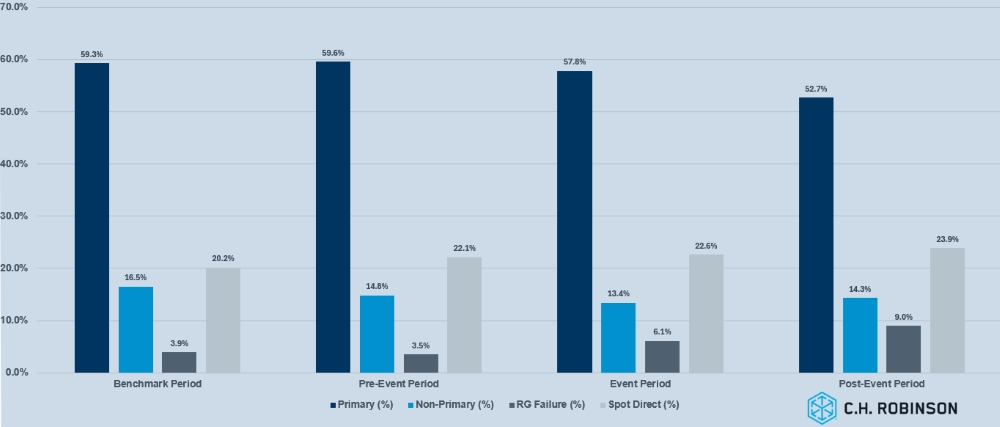

Poniższy wykres ilustruje, w jaki sposób krajowe, wysokonakładowe przewozy kontraktowe były przydzielane przed, w trakcie i po huraganie Harvey w 2017 roku. Dane wskazują na odejście od głównych przewoźników na rzecz rynku spot w miarę rozwoju zakłóceń, przy czym zauważalny był wzrost liczby awarii przewodników po trasach i bezpośredniej aktywności na rynku spot w trakcie i po wydarzeniu.

Wpływ huraganu Harvey na kontraktowe przewozy ciężarowe o dużej objętości

Wyniki ujawniają również różnicę między skutecznością krajowych i regionalnych przewodników po trasach. Krajowe trasy wysokowolumenowe wykazywały większą stabilność, nawet podczas zakłócających wydarzeń, ponieważ przewoźnicy priorytetowo traktowali ochronę kluczowych relacji i zobowiązań na dużą skalę. Jednakże, bardziej ucierpiały trasy regionalne.

Na obszarach dotkniętych burzą wytyczne dotyczące tras ulegały awarii szybciej, ponieważ przewoźnik kierował swoją ofertę poza strefy ryzyka lub skupiał się na dochodowych przewozach towarów ratowniczych. Ta nierównowaga pokazuje, jak zasięg geograficzny wpływa na odporność, a sieci regionalne ponoszą ciężar nieplanowanych zakłóceń.

Dla załadowców wniosek jest jasny: fracht kontraktowy nie powinien być traktowany jako pojedynczy blok wolumenu. Główne trasy o dużym natężeniu ruchu wymagają silniejszych porozumień i bliskiej współpracy z przewoźnikiem, podczas gdy przewozy o mniejszym natężeniu ruchu i przewozy regionalne korzystają z elastycznych strategii i planowania awaryjnego. Segmentacja ładunków w ten sposób pomaga ustabilizować poziom usług nawet wtedy, gdy huragany wywierają silny nacisk na rynek.

Ładunki ciężarowe chłodzone

Wschodnie wybrzeże Stanów Zjednoczonych

Popyt na fracht z północnego wschodu utrzymywał się na stałym poziomie w sierpniu. Lokalne rynki krótkodystansowe i rynki Nowej Anglii zacieśniły się, ponieważ sezonowe wzorce wysyłek i ładunki wrażliwe na temperaturę wywierały presję na przepustowość. Wzrosła również liczba dłuższych przewozów na południowy wschód i do Teksasu, co dodatkowo obciąża zasoby regionalne. Patrząc w przyszłość, oczekuje się, że wrześniowe wolumeny wzrosną wraz z sezonowymi dostawami żywności i produktów rolnych. Przewiduje się, że ładunki pochodzące z Pensylwanii wzrosną wraz z jesiennymi zbiorami, przyczyniając się do wzrostu wolumenu przewozów wychodzących.

Na południowym wschodzie warunki rynkowe złagodniały wraz z końcem sezonu na produkty rolne, co spowodowało obniżenie stawek na trasach wychodzących z Florydy i Georgii. Jednak przesyłki przychodzące na Florydę pozostają droższe, co jest spowodowane ograniczoną ilością ładunków opuszczających stan. Oczekuje się, że o ile nie wystąpią zakłócenia związane z huraganami lub wzrosty świąteczne, warunki pozostaną łagodne do końca roku.

Ogólnie rzecz biorąc, ładowność zarówno na północnym wschodzie, jak i na południowym wschodzie jest dostępna z odpowiednim wyprzedzeniem, ale fracht zamówiony tego samego dnia lub z opóźnieniem nadal wiąże się z wysokimi kosztami. Spedytorzy prawdopodobnie skorzystają z korzystnych stawek wychodzących na południowym wschodzie i powinni przygotować się na sezonowe przyspieszenie na północnym wschodzie, jednocześnie monitorując ryzyko związane z pogodą w obu regionach.

Środkowe Stany Zjednoczone

Na Środkowym Zachodzie nadal pojawiają się obszary o ograniczonej przepustowości, szczególnie w przypadku przesyłek tego samego dnia, gdzie koszty pozostają podwyższone. Indiana i Michigan doświadczają trudniejszych warunków, podczas gdy dostępność w Illinois i Wisconsin jest większa, choć często po wyższych cenach. Południowa Dakota i Nebraska pozostają ograniczone przez niewielką liczbę przewoźników, co prowadzi do wyższych stawek. Z Arkansas i Missouri przesyłki z odpowiednim czasem realizacji przemieszczają się dobrze; jednak fracht tego samego dnia napotyka wyzwania związane z przepustowością i wyższymi kosztami.

Fracht z północnego Teksasu nadal ma podwyższone stawki, podczas gdy przesyłki z południowego Teksasu są bardziej konkurencyjne dzięki dostępnej pojemności w gotowości.

Ogólnie rzecz biorąc, standardowy transport w systemie "one pick, one drop" przebiega płynnie. Jednak ładunki przeznaczone na Południowy Wschód konsekwentnie napotykają na podwyższone stawki i mniejszą pulę przewoźników, szczególnie te przeznaczone na Florydę z powodu braku dostępnych ładunków powracających na Środkowy Zachód.

Zachodnie Wybrzeże Stanów Zjednoczonych

Podwyższone koszty nadal obserwuje się na trasach wewnątrz Kalifornii, szczególnie między północną a południową Kalifornią, co wynika głównie z sezonowych zmian w dostępności produktów. Pasy wylotowe z Kalifornii pozostają stabilne i nie przewiduje się większych zakłóceń do końca lata.

Ponieważ większość produktów pochodzących z Arizony się skończyła, wolumeny wychodzące spadły, pozostawiając przewoźników z dłuższym czasem oczekiwania lub zwiększonymi milami pustymi. Ta dynamika przyczynia się do wyższych stawek w Arizonie, a trend ten powinien utrzymać się do początku IV kwartału, kiedy to wznowiony zostanie sezon produkcji rolnej w tym stanie.

Zbiory jabłek w stanie Waszyngton są przewidywane, że przyspieszą w ciągu najbliższych trzech do pięciu tygodni. Prawdopodobnie spowoduje to wzrost stawek w regionie północno-zachodniego Pacyfiku, jednocześnie przynosząc ulgę kosztową dla przesyłek przychodzących, gdy przewoźnicy zyskają lepsze możliwości backhaulowe.

Ogólnie rzecz biorąc, moce produkcyjne pozostają dostępne z odpowiednim czasem realizacji. Największe wyzwania pojawiają się w przypadku ładunków tego samego dnia lub opóźnionych przetargów.

Ładunek na platformie ciężarowej

Zarówno liczba rozpoczętych budów domów, jak i liczba wydanych pozwoleń na budowę - kluczowe czynniki napędzające przewozy związane z budownictwem - są powolne, a popyt na przewozy mieszkaniowe ma pozostać stabilny, ale ograniczony w trzecim kwartale.

W lipcu 2025 r. w USA odnotowano wzrost liczby domów jednorodzinnych w porównaniu z czerwcem. Nie należy jeszcze cieszyć się z tego wzrostu, ponieważ w czerwcu osiągnął on najniższy poziom od 11 miesięcy. Rozpoczęcia budów domów jednorodzinnych w lipcu osiągnęły roczny wskaźnik 939 000, co stanowiło wzrost o 2,8% w porównaniu z liczbą rozpoczęć w czerwcu, ale nadal było niższe niż 949 000 w maju. Podwyższone stopy procentowe kredytów hipotecznych, amerykańskie cła na materiały budowlane oraz szersza niepewność gospodarcza wywierają presję na deweloperów, aby ograniczyli projekty i dostosowali ceny.

Warunki na rynku transportu platformowego odzwierciedlały tę stagnację, z ogólną zdolnością przewozową i popytem utrzymującymi się na stałym poziomie przez ostatnie kilka tygodni. Prognozy dotyczące stawek przewozów ciężarowych na 2025 rok nadal przewidują minimalny wzrost rok do roku, sygnalizując niewielkie zmiany w stosunku do wcześniejszych oczekiwań.

W miarę jak sezon budowlany dobiega końca, prawdopodobny jest krótkoterminowy wzrost popytu w północnych stanach, ponieważ projekty przyspieszają przed nadejściem zimowej pogody. Te lokalne naciski mogą tymczasowo zacieśnić zdolności przewozowe platform, chociaż oczekuje się, że szeroka stabilność rynku będzie się utrzymywać.

Uwaga jest również zwracana na szczyt sezonu huraganów, który tradycyjnie wywołuje trójfazowy wpływ na rynki przewozów towarowych. Przed nadejściem na ląd, zazwyczaj pojawiają się fale wychodzące, ponieważ ładunki są repozycjonowane, co wywiera presję na wzrost stawek. Podczas burzy aktywność w dotkniętej strefie zostaje wstrzymana, a w pobliżu przygotowywane są zapasy awaryjne.

W późniejszym okresie fracht związany z usuwaniem szkód powoduje gwałtowny wzrost popytu przychodzącego, czasami z opóźnieniem, ponieważ kończy się ocena szkód i rozpoczyna się sprzątanie. W wielu przypadkach wysiłki związane z odbudową utrzymują popyt na fracht przychodzący wiele miesięcy po wydarzeniu.

Takie zakłócenia mogą powodować zmienność cen i dostępności transportu niskopodwoziowego, szczególnie w stanach południowo-wschodnich i na Wybrzeżu Zatoki Meksykańskiej. Planowanie z wyprzedzeniem pozostaje istotne. Dłuższe terminy realizacji oraz elastyczność w zakresie sprzętu, stawek i harmonogramów nadal są najskuteczniejszymi narzędziami do utrzymania usług.

Głos przewoźnika

Obserwacje z przekroju poprzecznego kontraktu spółek w sieci C.H. Robinson :

Rynek

- Przedłużająca się słabość rynku szkodzi rentowności przewoźników. Niektórzy przewoźnicy zostali zmuszeni do zmniejszenia rozmiaru swojej floty.

- Biorąc pod uwagę warunki rynkowe, przewoźnicy koncentrują się na równoważeniu swoich istniejących sieci.

- Rynek transakcyjny jest nadal w kryzysie, co stanowi niekorzystną perspektywę dla przewoźników.

Kierowcy

- Dostępna liczba kierowców pozostaje duża, co pozwala przedsiębiorstwu na oszczędzanie na reklamie i kosztach zatrudnienia, przy jednoczesnym zachowaniu rygorystycznych standardów jakości.

- Poziom retencji jest wysoki, a w kilku firmach nadal widać poprawę.

Sprzęt

- Sprzęt wciąż jest szeroko dostępny.

- Chociaż koszty przyczep spadły, niektórzy przewoźnicy zauważyli, że koszty ciężarówek nie zmalały.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu