Pobierz slajdy

Pobierz slajdy

Dyscyplina wydajności i zmiany w sieci definiują luty

Opublikowano: czwartek, lutego 05, 2026 | 09:00 AM CDT

Onthispage

Miękki popyt maskuje ograniczenia wydajności

Luty często ma reputację bardziej stonowanego miesiąca dla frachtu morskiego - tymczasowa przerwa między intensywnością wysyłek z Azji przed Księżycowym Nowym Rokiem a wczesną wiosną. Na pierwszy rzut oka może się wydawać, że ten rok będzie przebiegał według znanego schematu. Stawki na kilku głównych szlakach wydają się stabilne lub nawet łagodne, a szersze globalne trendy popytu mogą sprawiać wrażenie rynku łapiącego oddech.

Jednak bliższe spojrzenie sugeruje bardziej zniuansowany obraz. Podczas gdy szersze otoczenie rynkowe wydaje się spokojne, w lutym działa kilka sił jednocześnie: przyspieszony popyt przed świętami, zmniejszona przepustowość po świętach, ciągłe zatory w kluczowych globalnych węzłach komunikacyjnych oraz decyzje dotyczące tras, które wprowadzają większą zmienność czasu tranzytu. Same w sobie nie są to dramatyczne zakłócenia, ale razem mogą stworzyć węższe okno planowania niż sugerują to wskaźniki powierzchniowe.

Miesiąc zdefiniowany raczej przez czas niż popyt

Luty zazwyczaj wiąże się z obchodami Księżycowego Nowego Roku, który w tym roku rozpoczyna się 17 lutego. W miarę jak fabryki zamykają się przed świętami, rezerwacje przesuwają się do przodu, harmonogramy są napięte, a przestrzeń staje się mniej przewidywalna. Następnie przewoźnik historycznie redukuje rejsy, aby dostosować się do niższej produkcji fabrycznej - redukcje, które zwykle wahały się od 30 do 45%, powodując tymczasowe ograniczenie usług i przesuwając niektóre opóźnienia na marzec.

W tym roku dodatkowym czynnikiem jest nałożenie się karnawału w Brazylii (16-17 lutego), co może dodatkowo ograniczyć przepustowość zarówno w Azji, jak i Ameryce Południowej w tym samym tygodniu. Chociaż żadne z tych zdarzeń nie jest samo w sobie destabilizujące, nakładanie się ich na siebie zwiększa wrażliwość czasową obu regionów.

Stabilność napędzana dyscypliną wydajności

Obecna stabilność rynku może być bardziej funkcją celowych działań przewoźników niż oznaką podstawowej równowagi. Przewoźnik ściśle zarządza podażą poprzez puste rejsy i ukierunkowane zmiany usług. Wysiłki te mogą sprawić, że rynek poczuje się stabilny, ale oznaczają również mniej alternatywnych rejsów, gdy wystąpią warunki pogodowe, spowolnienia w portach lub nieudane odcięcia.

Zmniejszony margines zakłóceń jest widoczny w regionalnych warunkach operacyjnych. W Ameryce Północnej, spedytorzy importują towary z wyprzedzeniem, aby pokonać spowolnienie związane z Księżycowym Nowym Rokiem, powodując krótkoterminowe impulsy w transporcie lądowym, podwoziach i przepustowości sieci dystrybucyjnej - nawet jeśli ogólny wolumen importu pozostaje poniżej ubiegłego roku.

Wybór trasy zwiększa zmienność

Kolejnym czynnikiem kształtującym luty jest rozbieżność w strategiach routingu przewoźników. Niektóre usługi - takie jak CMA CGM INDAMEX i Maersk's MECL - powróciły do Kanału Sueskiego, przywracając krótsze czasy tranzytu, podczas gdy inne nadal przekierowują statki wokół Przylądka Dobrej Nadziei, co prowadzi do zauważalnie różnych przylotów na tych samych szlakach handlowych.

Te zmiany tras niekoniecznie zakłócają planowanie, ale zwiększają zakres możliwych czasów przejazdu. W rezultacie, konkretny ciąg usług - i routing, po którym następuje - ma większe znaczenie dla niezawodności niż sama para portów. W przypadku spedytorów działających w oparciu o napięte harmonogramy produkcji lub modele zapasów just-in-time, środowisko to może wymagać dodatkowego czasu buforowego - szczególnie na trasach obejmujących wiele punktów przeładunkowych lub niedawno dostosowanych rotacji usług.

Na niektórych pasach ruchu różnica między zaplanowanymi a rzeczywistymi oknami przylotów wydaje się powiększać, co zwiększa znaczenie wyboru ciągów usług i proaktywnej koordynacji w okresie po Księżycowym Nowym Roku.

Niezawodność harmonogramu nie poprawia się

W lutym globalna niezawodność rozkładów lotów nadal stoi pod znakiem zapytania, nie tylko ze względu na zmiany w trasach. Raporty pokazują, że punktualność na głównych szlakach żeglugowych jest niższa niż zwykle. Opóźnienia są spowodowane dłuższym czasem oczekiwania na przeładunek w zatłoczonych portach, problemami pogodowymi w północnej Europie oraz efektem pustych rejsów, które zmuszają więcej ładunków do przewożenia na mniejszej liczbie statków.

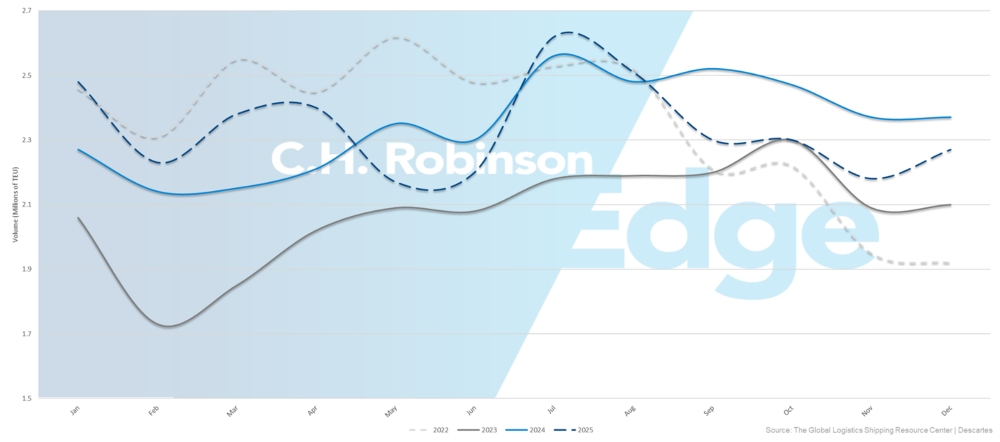

W grudniu 2025 r. import kontenerów do USA wyniósł około 2,2 miliona 20-stopowych jednostek ekwiwalentnych - spadek o 5,9% w porównaniu z rokiem poprzednim. W całym 2025 roku wolumeny były o około 0,4% niższe niż w 2024 roku. Oznacza to zmianę w stosunku do prawie 10% wzrostu odnotowanego na początku roku, na który wpływ miały wysyłki z wyprzedzeniem, słabnąca gospodarka i zmniejszony popyt konsumencki. Niemniej jednak, grudzień 2025 r. był nadal czwartym najsilniejszym grudniem w historii, co pokazuje, że popyt bazowy pozostaje stabilny, nawet jeśli spada z poziomów szczytowych.

2022-2025 Wielkość importu kontenerów do USA (TEU)

Regionalne zatory portowe utrzymują się

Nawet przy niższym wolumenie wysyłek w lutym, zatory nadal kształtują operacje w części globalnej sieci oceanicznej.

Wiele północnoeuropejskich hubów - w tym Hamburg, Rotterdam i Antwerpia - boryka się z wolniejszymi operacjami, sporadycznymi zawieszeniami i zakłóceniami związanymi z pogodą. Lokalizacje te pozostają wrażliwe na zagęszczenie statków i problemy z usługami śródlądowymi, które mogą wydłużyć czas dostępności ładunku, nawet jeśli tranzyt oceaniczny jest stabilny.

Zatory utrzymują się również w niektórych częściach Azji, szczególnie w głównych węzłach przeładunkowych. Źródła branżowe odnotowały trwające opóźnienia związane z wykorzystaniem stoczni i zatorami w krytycznych węzłach, takich jak Singapur i Port Klang, gdzie ograniczona częstotliwość dostaw i potrzeby żeglugowe po Księżycowym Nowym Roku mogą wydłużyć czas połączeń i przyczynić się do opóźnienia dostępności ładunków w marcu.

Wydajność terminali w Ameryce Południowej jest zróżnicowana. Porty takie jak Itajaí i Navegantes borykają się z zatorami i zakłóceniami, podczas gdy Itapoá i Paranaguá borykają się z wysokim wykorzystaniem i powolnymi zwrotami. Z kolei Rio Grande, Rio de Janeiro, Imbituba, Vitória i Fortaleza pozostają stabilne, podkreślając regionalny podział na korytarze ograniczone i płynne.

Luty wygląda spokojnie, ponieważ presja jest rozłożona

Perspektywiczne spojrzenie sugeruje, że luty może wydawać się stabilny, ale nie dlatego, że rynek jest pełen mocy produkcyjnych lub izolowany od presji. Zamiast tego miesiąc jest kształtowany przez nakładające się efekty czasowe, ukierunkowane zarządzanie przepustowością i różnice w trasach, które tworzą obszary zmienności w Azji, Europie, Ameryce Południowej i Ameryce Północnej.

Pojedynczo siły te wywierają jedynie ograniczoną presję. Łącznie kompresują one środowisko operacyjne na tyle, że elastyczność, dłuższe terminy realizacji i przemyślany dobór usług nabierają większego znaczenia, niż mogłyby sugerować wskaźniki rynkowe.

Planowanie z wyprzedzeniem

Lutowy rynek sprzyja nieco dłuższym czasom realizacji i ściślejszemu dopasowaniu w zakresie wyboru usług. Chociaż nie jest konieczna poważna zmiana strategii, należy już teraz zaplanować ponowne uruchomienie fabryk po Księżycowym Nowym Roku i sezonowe gromadzenie zapasów pod koniec lutego i na początku marca.

Dostosowania sieci tworzą regionalne kieszenie

W lutym na rynek przewozów oceanicznych w mniejszym stopniu wpływają ogólne trendy popytu, a bardziej sposób, w jaki przewoźnicy konfigurują swoje sieci na poziomie pasów i ciągów usług. Prowadzi to do nierównej dostępności przestrzeni, szerszych zakresów czasu tranzytu i różnych poziomów niezawodności operacyjnej. W tym środowisku routing i wybór łańcucha usług są ważniejszymi czynnikami przy podejmowaniu decyzji dotyczących planowania.

Wzorce usług w Azji odzwierciedlają kontrolowaną przepustowość, a nie rosnący popyt

Na głównych szlakach handlowych wschód-zachód, w szczególności Azja-Ameryka Północna i Azja-Europa, przewoźnik nadal stosuje selektywne puste rejsy, ściślejszą alokację przestrzeni i ukierunkowane dostosowania rozmieszczenia, aby utrzymać statki pełne. Stawki na kilku szlakach pozostają stabilne lub nieco niższe, z ciągłą presją na Azję i Europę Północną w porównaniu z Morzem Śródziemnym, co odzwierciedla raczej różnice w gęstości usług i wydajności portów niż same zmiany popytu.

Na subkontynencie indyjskim zachodzą strukturalne zmiany routingu

Kilka głównych połączeń z subkontynentu indyjskiego wznowiło rejsy przez Kanał Sueski na wybranych trasach. Chociaż popyt i deklarowana przepustowość nie uległy zmianie, ma to wpływ na harmonogramy, czasy połączeń feederowych i ustalenia czasowe w portach węzłowych.

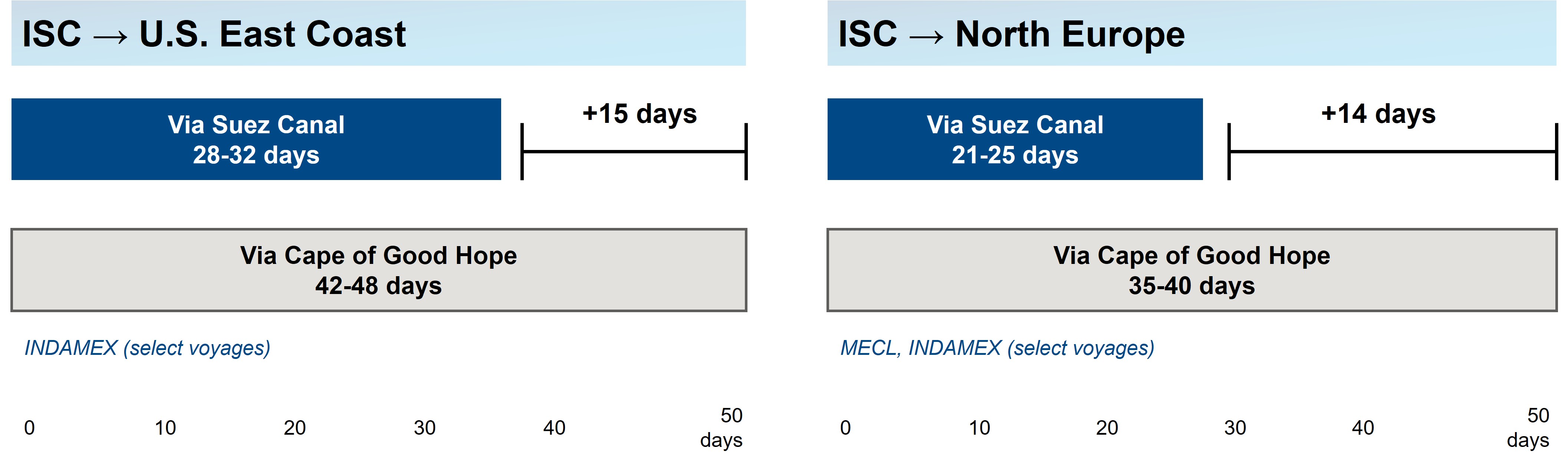

Porównanie czasu tranzytu przez Suez i Przylądek Dobrej Nadziei

Wybrane usługi wznawiają tranzyt przez Suez, skracając czas tranzytu o około 2 tygodnie.

Wznowienie trasy przez Kanał Sueski w wybranych usługach CMA CGM INDAMEX i Maersk MECL skraca czas tranzytu o około dwa tygodnie w porównaniu do przekierowań wokół Przylądka Dobrej Nadziei. W przypadku subkontynentu indyjskiego do wschodniego wybrzeża Stanów Zjednoczonych, trasa Suez oferuje od 28 do 32 dni tranzytu w porównaniu do 42-48 dni przez Przylądek Dobrej Nadziei.

W przypadku subkontynentu indyjskiego do Europy Północnej, Suez zapewnia tranzyt trwający od 21 do 25 dni w porównaniu do 35-40 dni. Ta zmiana strukturalna ma znaczący wpływ na okna rezerwacji, planowanie zapasów i wybór usług do drugiego kwartału 2026 roku.

Ameryka Południowa i Oceania zapewniają elastyczność

Kilka regionów oferuje obszary z dostępną przestrzenią i konkurencyjnymi cenami, szczególnie w porównaniu z bardziej uregulowanymi szlakami handlowymi Azji. Na wschodnim wybrzeżu Ameryki Południowej firmy żeglugowe poszukują dodatkowych ładunków, oferując otwartą przepustowość i niezmiennie atrakcyjne stawki za towary suche, chociaż niektóre porty nadal borykają się z niespójnymi wynikami.

Jednocześnie Oceania nadal wykazuje silny popyt w ujęciu rok do roku (r/r), szczególnie w przypadku przesyłek chłodniczych, takich jak winogrona, przy jednoczesnym utrzymaniu dostępnej przepustowości w usługach takich jak rotacje AAXE i A3S firmy Hapag-Lloyd oraz niedawno rozszerzona usługa KEA/Eagle firmy Mediterranean Shipping Company (MSC). Warunki te mogą oferować opłacalne alternatywy lub możliwości zmiany trasy dla ładunków lutowych.

Nowe zmiany w portfolio usług sygnalizują trwającą dywersyfikację sieci

przewoźnik aktualizuje w lutym projekt usług we wszystkich regionach:

- Nowe trasy w Oceanii łączą Australię, Nową Zelandię i wschodnie wybrzeże USA.

- W Ameryce Południowej zmienia się rozkład lotów wahadłowych i bezpośrednich połączeń, odchodząc od zatłoczonych bram w kierunku bardziej płynnych portów

- Zmiany w wielkości i rozmieszczeniu statków na niektórych pętlach Azja-Ameryka Północna

Aktualizacje te zwiększają opcje routingu i mogą wpłynąć na przepływ ładunków przez porty drugorzędne pod koniec pierwszego kwartału.

Planowanie z wyprzedzeniem

Konfiguracja usług i zarządzanie przestrzenią na poziomie pasa ruchu mogą mieć większy wpływ na warunki rynkowe niż wzorce popytu. Przepustowość w Azji pozostaje ściśle zarządzana, wzorce tras na subkontynencie indyjskim zmieniają się strukturalnie, a regiony takie jak Ameryka Południowa i Oceania sygnalizują obszary elastyczności. Jednocześnie ograniczenia śródlądowe - takie jak podwozie, sprzęt i wydajność kolei - nadal wpływają na czas cyklu bardziej niż same harmonogramy statków.

Zrozumienie tych asymetrii może pomóc spedytorom w podejmowaniu mądrzejszych decyzji dotyczących tras i terminów w miarę upływu kwartału. Aby uzyskać więcej informacji, prosimy odwiedzić sekcję Ports & Drayage w niniejszym raporcie.

Ważne aktualizacje w tym miesiącu

Stawki trans-pacyficzne spadają, nawet gdy aktywność przedświąteczna wzrasta

Ogólne podwyżki stawek próbowane na początku miesiąca nie utrzymały się, a kilku przewoźników przedłużyło ważność stawek lub obniżyło poziomy wkrótce po zgłoszeniu podwyżek. Ten wzorzec sugeruje, że słabszy niż oczekiwano popyt wywiera większy wpływ niż sezonowy wzrost przed Księżycowym Nowym Rokiem. Ten sam wzorzec może wskazywać, że przewoźnik priorytetowo traktuje wykorzystanie statków w stosunku do stałych poziomów stawek. Proszę uważnie monitorować korekty stóp procentowych w połowie cyklu, ponieważ zmiany te wydają się następować z ograniczonym wyprzedzeniem.

Rynki eksportowe Ameryki Północnej oferują otwartą przestrzeń, ale wyzwania operacyjne pozostają

Przepustowość połączeń wychodzących z Ameryki Północnej wydaje się być otwarta w wielu regionach, a przewoźnik sygnalizuje gotowość do negocjacji w sprawie wolumenu. Jednak niektóre trasy - takie jak Zatoka Amerykańska i Zachodnie Wybrzeże do Europy - pozostają wąskie, a ograniczenia przepustowości i zmiany usług ograniczają elastyczność.

Ograniczenia śródlądowe dodają kolejną warstwę: ograniczenia niskiego poziomu wody w Montrealu zmniejszają dopuszczalne poziomy ładunku, a niedobory sprzętu na kluczowych rampach śródlądowych, takich jak NS Landers (Chicago) i NS Sharon (Cincinnati), nadal komplikują realizację. Biorąc pod uwagę te różnice, należy zachować elastyczność i korzystać z zaawansowanych technologii, które wspierają terminowe dostosowania do zmieniających się warunków rynkowych.

Popyt w Oceanii i rozwój usług zapewniają większą elastyczność tras

Oceania doświadcza silniejszego popytu niż typowy dla początku pierwszego kwartału, wspieranego przez sezonowe ładunki chłodnicze - zwłaszcza winogrona - oraz stabilne rezerwacje ładunków suchych. Nowe rotacje, takie jak KEA i Eagle firmy MSC, zwiększają bezpośredni dostęp do Ameryki Północnej i Ameryki Łacińskiej, podczas gdy rotacje AAXE i A3S firmy Hapag-Lloyd wykazują solidną dostępność przepustowości. To połączenie rosnącego popytu i rozszerzonych usług może oferować więcej opcji tras niż w innych regionach, w których przepustowość jest ograniczona lub silnie zarządzana.

Ameryka Południowa wykazuje konkurencyjne ceny przy zmienności na poziomie portów

Pomimo dużej ilości dostępnej przestrzeni i konkurencyjnych warunków rynkowych, wyniki operacyjne wzdłuż wschodniego wybrzeża Ameryki Południowej znacznie się różnią. Porty takie jak Rio Grande, Rio de Janeiro, Imbituba, Vitória, Salvador, Suape/Pecém i Fortaleza działają normalnie, oferując płynne opcje dla eksporterów.

W przeciwieństwie do tego, kilka kluczowych bramek jest bardziej obciążonych: Itajaí pozostaje zatłoczone z ograniczoną liczbą połączeń; Navegantes działa z wykorzystaniem około 65% przy średnich opóźnieniach wynoszących około 10 dni; a Itapoá i Paranaguá nadal borykają się z presją terminali i spowolnieniami spowodowanymi warunkami pogodowymi. Ceny towarów takich jak drewno i płytki pozostają ogólnie stabilne, chociaż dostępność 20-stopowego sprzętu jest coraz mniejsza, co skłania przewoźników do priorytetowego traktowania alokacji.

Ogólnie rzecz biorąc, region nadal skutecznie dostosowuje się do zmieniających się warunków rynkowych; jednak świadomość konkretnych warunków portowych jest nadal pomocna w planowaniu eksportu, szczególnie w przypadku przesyłek wrażliwych na czas.

Kluczowe wnioski

- Proszę stworzyć nieco dłuższe okno rezerwacyjne dla ładunków pochodzących z Azji, szczególnie do końca lutego. Częstotliwość podawania może pozostać ograniczona do początku marca. Pomaga to ograniczyć ryzyko związane z nieodebranymi odcięciami i wolniejszymi przepływami przeładunkowymi.

- Proszę zweryfikować warunki panujące w poszczególnych portach podczas wyznaczania trasy przez wschodnie wybrzeże Ameryki Południowej, gdzie wydajność operacyjna znacznie się różni: porty takie jak Itajaí, Navegantes, Itapoá i Paranaguá borykają się z zatorami lub opóźnieniami spowodowanymi warunkami pogodowymi, podczas gdy Rio Grande, Rio de Janeiro, Imbituba, Vitória i Fortaleza pozostają płynne. Może to mieć znaczący wpływ na eksport wrażliwy na czas.

- Proszę zmaksymalizować otwartą przestrzeń eksportową z Ameryki Północnej, ale uważnie obserwować operacje w głębi lądu. Chociaż istnieje przestrzeń, zatory utrzymują się na trasach takich jak Zatoka Perska i Zachodnie Wybrzeże USA do Europy, a węzły śródlądowe - takie jak NS Sharon (Cincinnati) i NS Landers (Chicago) - nadal borykają się z opóźnieniami, niedoborami podwozi i powolnymi cyklami z powodu odmierzonych wydań.

- Wykorzystanie elastyczności handlowej w Ameryce Łacińskiej i Oceanii, gdzie otwarta przestrzeń, konkurencyjne ceny i apetyt przewoźników na wolumen stwarzają możliwości - wspierane przez stabilną obsługę w portach takich jak Rio Grande i rozszerzoną ofertę usług w Oceanii. Może to pomóc w dywersyfikacji tras, podczas gdy inne regiony pozostają bardziej ograniczone.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu