Scarica le diapositive

Scarica le diapositive

La domanda di esportazioni della costa del Golfo determina una crisi di capacità

Nord America

Tendenze globali

I mercati nordamericani del drayage devono affrontare potenziali limiti di capacità in vista del 4° trimestre, poiché le aziende mantengono livelli di inventario snelli, creando le condizioni per improvvisi picchi di rifornimento se le politiche commerciali cambiano. La capacità di drayage continua a diminuire man mano che i proprietari-operatori escono dal mercato o consolidano le operazioni. In alcune regioni permane un eccesso di capacità, che mantiene le tariffe competitive, mentre la disponibilità più limitata negli snodi ferroviari interni sta aumentando la volatilità dei tempi di consegna degli appuntamenti.

L'andamento dei volumi dei container suggerisce un aumento dello slancio che potrebbe mettere a dura prova le infrastrutture portuali e di drayage se il rifornimento accelerasse rapidamente. I porti canadesi dovranno affrontare continue sfide operative con i bassi livelli dell'acqua di Montreal che richiedono ai vettori continue basse tariffe per il servizio idrico. Le prestazioni dei terminal sudamericani rimarranno incoerenti fino al quarto trimestre, poiché i progetti di aggiornamento delle infrastrutture continuano nei principali gateway.

La volatilità dei dazi e le interruzioni della catena di approvvigionamento continueranno a rendere difficile la previsione della domanda, mentre si prevede che i potenziali rimbalzi del trasporto merci potrebbero creare scenari di collo di bottiglia se la domanda di rifornimento si materializzasse rapidamente.

Highlights regionali

Stati Uniti centrali

Previsione: La grave congestione dell'impianto intermodale BNSF di Chicago continuerà a influenzare i tempi di sosta a causa della carenza di telai e dei disallineamenti.

Driver di mercato: L'impianto intermodale BNSF di Chicago sta subendo una grave congestione a causa di disallineamenti e carenze di chassis. Spesso, quando arriva un container, non è disponibile la dimensione o il tipo di telaio corretti, costringendo i conducenti a dedicare più tempo alla ricerca di attrezzature compatibili e ad attendere in lunghe file prima di poter caricare e spostare i container. Ciò sta aumentando i tempi di sosta dei container e riducendo la produttività complessiva in uno degli snodi ferroviari interni più trafficati del Nord America. Per alleviare le condizioni di sovraffollamento, CSX sta utilizzando Fort Hill Yard per gestire i container in eccesso da Bedford Park, mentre Norfolk Southern ha riaperto un lotto di solo ritiro dei container vicino al terminal Inman di Atlanta per supportare le operazioni di Chicago. Queste misure di gestione dell'overflow indicano una pressione sostenuta sull'infrastruttura intermodale di Chicago.

Costa orientale degli Stati Uniti

Previsione: Le operazioni di drayage devono affrontare potenziali interruzioni normative poiché il New Jersey propone modifiche alla classificazione degli appaltatori indipendenti. Ciò avrebbe un impatto significativo sulla disponibilità del proprietario-operatore. Si prevede che i vincoli di capacità dei conducenti peggioreranno se le normative proposte saranno finalizzate prima di novembre 2025. Charleston continuerà ad affrontare distanze di drayage più lunghe e una maggiore dipendenza dai camion a causa dei continui ritardi nelle infrastrutture.

Dinamiche di mercato: Il Dipartimento del Lavoro del New Jersey ha proposto nuove regole per la classificazione degli appaltatori indipendenti, simili alla legge AB5 della California. Se attuato, molti proprietari-operatori potrebbero essere riclassificati come dipendenti. Si tratta di una delle principali preoccupazioni per il settore intermodale, dove oltre l'80% dei conducenti opera attualmente come appaltatori indipendenti (IANA).

Il "test ABC" proposto impedirebbe agli appaltatori di svolgere le stesse funzioni principali delle aziende che li assumono, limitando la capacità dei conducenti di trasportare per più clienti. Con la carenza di autisti già prevista quasi raddoppiata, da 78.000 nel 2022 a 160.000 entro il 2031, la riclassificazione forzata potrebbe ridurre ulteriormente la capacità, interrompere i modelli operativi e portare a un aumento dei costi di drayage per gli spedizionieri.

L'impianto intermodale della base navale di Charleston, originariamente previsto per l'apertura nel luglio 2025, è stato posticipato all'inizio del 2026. Essendo l'unico grande porto della costa orientale senza accesso ferroviario in banchina o vicino al molo, Charleston rimane in svantaggio competitivo rispetto ad altri porti della costa orientale. Ciò crea una maggiore dipendenza dal drayage e la possibilità di tempi di transito più lunghi.

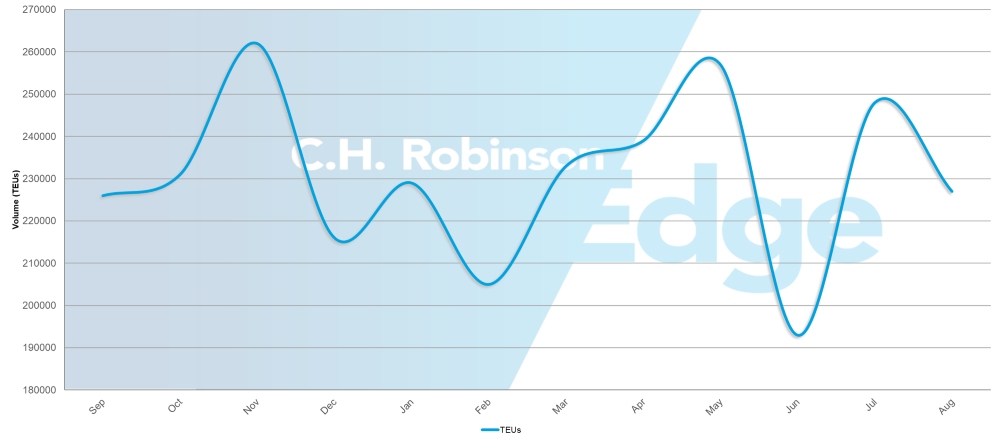

Costa del Golfo degli Stati Uniti (USGC)

Importazioni di container dalla costa del Golfo degli Stati Uniti (TEU)

Fonte: Cartesio, Global Shipping Report: agosto 2025

Previsione: La capacità rimarrà fortemente limitata fino al quarto trimestre, con un'elevata domanda di esportazioni che continuerà a superare significativamente lo spazio disponibile.

Dinamiche di mercato: L'elevata domanda di esportazione dai porti USGC sta creando i vincoli di capacità più pronunciati nel mercato nordamericano, con lo spazio disponibile che non è in grado di soddisfare i requisiti di spedizione. La carenza di attrezzature sta diventando sempre più diffusa per le operazioni di esportazione, influenzando sia il carico delle navi che il coordinamento del trasporto interno. La combinazione di forti volumi di esportazione e limitata capacità infrastrutturale sta creando colli di bottiglia che si estendono oltre i porti nelle reti regionali di drayage, influenzando la disponibilità dei camion e prolungando i tempi di transito per il movimento delle merci da e verso le strutture della Costa del Golfo.

Canada

Previsione: Le condizioni di congestione dei porti stanno complessivamente migliorando, anche se i fattori stagionali e ambientali continuano a creare sfide operative. I bassi livelli dell'acqua a Montreal possono creare impatti più significativi sulle operazioni delle navi senza precipitazioni sostanziali.

Dinamiche di mercato: Le condizioni estive eccezionalmente secche hanno ridotto i livelli dell'acqua al porto di Montreal al di sotto dei livelli normali, spingendo i vettori a implementare tariffe basse per il servizio idrico.

La riduzione dei livelli di personale dopo il fine settimana festivo del Labor Day ha creato rallentamenti operativi temporanei, mentre l'inizio della stagione degli incendi pone potenziali rischi alle reti di trasporto. Recenti decisioni arbitrali hanno risolto controversie di lavoro con Canadian Pacific Kansas City (CPKC) e Canadian National Railway (CN), stabilendo nuovi contratti fino al 2026-2027 ed eliminando i rischi di sciopero ferroviario che potrebbero interrompere la circolazione delle merci tra i porti e le destinazioni interne.

Performance regionale:

- Columbia Britannica: I tempi di sosta dei container variano in modo significativo tra i terminal, con Vancouver che subisce i ritardi più lunghi e i terminal più piccoli che mostrano prestazioni migliori. Il servizio ferroviario di emergenza è disponibile quando la capacità ferroviaria standard è limitata.

- Canada orientale: Toronto offre l'elaborazione più rapida dei container, mentre Montreal e Saint John mantengono tempi di sosta moderati. I terminal di Halifax subiscono i ritardi più lunghi della regione, in particolare nelle operazioni dell'Atlantic Hub.

Messico

Previsione: Manzanillo continuerà a subire congestioni che interesseranno sia le operazioni di carico che i servizi di trasbordo fino al quarto trimestre. Si prevede che l'instabilità della pianificazione persisterà a causa di sfide operative.

Dinamiche di mercato: Manzanillo funge da hub di trasbordo critico per le merci che si spostano tra Asia, Nord America e Sud America, rendendo la congestione di questa struttura particolarmente dirompente per i servizi di spedizione integrati. La congestione del porto sta influenzando sia le operazioni cargo dirette che i collegamenti con il Sud America, creando ritardi a cascata su più rotte commerciali. Le operazioni di carico e trasbordo dovranno affrontare continui colli di bottiglia che allungano i tempi di transito per le merci che si spostano attraverso il principale gateway della costa del Pacifico del Messico.

Importanti conclusioni che si possono trarre

Gli spedizionieri devono prepararsi a potenziali vincoli di capacità e aumenti delle tariffe nel quarto trimestre, poiché la domanda di rifornimento aumenta e la capacità di drayage rimane ridotta dal consolidamento degli operatori. Le aziende con scorte ridotte dovrebbero prendere in considerazione strategie di rifornimento graduale piuttosto che attendere potenziali sgravi tariffari che potrebbero innescare improvvisi aumenti della domanda.

Le operazioni della costa orientale devono affrontare potenziali interruzioni normative a causa delle modifiche alla classificazione degli appaltatori indipendenti proposte dal New Jersey che potrebbero peggiorare la carenza di autisti e aumentare i costi di drayage se finalizzate prima di novembre 2025. Il percorso di Charleston potrebbe dover affrontare tempi di transito prolungati a causa della continua dipendenza dal drayage senza accesso ferroviario in banchina, mentre le operazioni di Chicago richiederanno una pianificazione aggiuntiva del tempo di sosta a causa di problemi di disponibilità del telaio. Gli esportatori della costa del Golfo dovrebbero aspettarsi una capacità fortemente limitata, con carenze di attrezzature che influiscono sia sul carico delle navi che sul coordinamento interno.

Gli spedizionieri canadesi dovrebbero pianificare tempi di transito più lunghi attraverso i terminal di Vancouver e Halifax, sfruttando al contempo gli efficienti collegamenti di Toronto per le destinazioni del Canada orientale e tenendo conto delle basse tariffe del servizio idrico a Montreal. Il percorso messicano attraverso Manzanillo richiederà un'ulteriore pianificazione dei tempi di transito a causa della congestione in corso che colpisce sia le operazioni dirette che i collegamenti sudamericani.

Europa

Tendenze globali

Le operazioni portuali e di drayage europee stanno entrando nel Q4 in condizioni miste. Le sfide della congestione persistono nei principali gateway, anche se le condizioni di lavoro sono migliorate dopo la fine delle vacanze estive. Le operazioni dei terminal nei principali porti del Nord Europa rimangono limitate, mentre i livelli di personale si sono stabilizzati. Nel frattempo, le reti di trasporto dell'entroterra, compresi i collegamenti ferroviari, su chiatta e su camion, continuano a subire colli di bottiglia che si estendono oltre i terminal, influenzando l'accesso agli hub di spedizione critici. Sebbene alcuni porti stiano mostrando graduali miglioramenti operativi, le strutture più grandi stanno ancora gestendo volumi di merci elevati, mettendo sotto pressione la capacità di lavorazione e contribuendo a prolungare i tempi di sosta.

Highlights regionali

Europa settentrionale

Previsione: La congestione dei terminal persisterà ad Amburgo e Rotterdam con ritardi fino a cinque giorni nel quarto trimestre. I colli di bottiglia dei collegamenti con l'entroterra continueranno a influenzare l'accesso ferroviario, alle chiatte e ai camion ai principali porti del Nord Europa.

Dinamiche di mercato: Amburgo e Rotterdam hanno registrato un peggioramento della congestione rispetto ad altri porti europei, prolungando i tempi di sosta per l'importazione e l'esportazione di merci. I maggiori colli di bottiglia operativi si verificano nei collegamenti dell'entroterra, dove i servizi ferroviari, di chiatta e di camion si collegano ai principali porti del Nord Europa. Tuttavia, la fine delle vacanze estive ha avuto un impatto positivo sulla carenza di manodopera, migliorando i livelli di personale nei terminal e supportando operazioni più coerenti rispetto ai mesi estivi di punta, quando la ridotta disponibilità di forza lavoro ha aggravato le sfide della congestione.

Sud America

Tendenze globali

Le operazioni portuali e di drayage sudamericane devono affrontare sfide infrastrutturali diffuse nel quarto trimestre, poiché i principali gateway sono sottoposti ai necessari progetti di modernizzazione. Le prestazioni dei terminal rimarranno incoerenti in tutta la regione, con gli aggiornamenti dell'infrastruttura che creeranno vincoli operativi temporanei che influenzeranno i tempi di elaborazione delle merci e le capacità di produzione. Questi progetti di miglioramento, sebbene essenziali per l'espansione della capacità a lungo termine, stanno creando colli di bottiglia durante il periodo di costruzione che hanno un impatto sia sulle operazioni delle navi che sulle reti di trasporto interno. Le interruzioni legate alle condizioni meteorologiche continuano a influenzare le operazioni della costa del Pacifico, aggiungendo complessità operativa alle già limitate strutture del terminal.

Highlights regionali

Costa occidentale del Sud America (SAWC)

Previsione: Le prestazioni dei terminali rimarranno incoerenti tra i principali gateway SAWC fino al quarto trimestre.

Dinamiche di mercato: I progetti infrastrutturali stanno creando vincoli operativi nei terminal chiave.

Performance regionale:

- Callao, Perù: Continuerà a subire ritardi fino al quarto trimestre, con tempi di elaborazione delle merci prolungati e colli di bottiglia.

- Buenaventura, Colombia: Durante gli aggiornamenti dell'infrastruttura, le operazioni dovranno affrontare continue sfide di efficienza (ritardi nella movimentazione delle merci e prestazioni complessive della produttività).

Importanti conclusioni che si possono trarre

Le aziende sudamericane dovrebbero tenere conto del tempo di elaborazione aggiuntivo a Callao e prendere in considerazione un instradamento alternativo attraverso altri gateway quando utilizzano Buenaventura durante gli aggiornamenti dell'infrastruttura.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci