Scarica le slide

Scarica le slide

La disciplina della capacità e i cambiamenti di rete definiscono febbraio

Pubblicato: giovedì, febbraio 05, 2026 | 09:00 CDT

Onthispage

Vincoli di capacità delle maschere di domanda morbida

Febbraio spesso ha la reputazione di essere un mese più tranquillo per il trasporto marittimo—una pausa temporanea tra l'intensità delle spedizioni dall'Asia prima del Capodanno Lunare e l'aumento dell'inizio della primavera. A prima vista, quest'anno potrebbe sembrare seguire quel modello familiare. I tassi in diverse principali corsie appaiono stabili o addirittura deboli, e le tendenze più ampie della domanda globale possono dare l'impressione di un mercato che sta riprendendo fiato.

Ma uno sguardo più attento suggerisce un quadro più sfumato. Sebbene l'ambiente di mercato più ampio sembri calmo, febbraio sta comprimendo diverse forze contemporaneamente: domanda accelerata prima delle festività, capacità ridotta dopo le festività, congestione continua nei principali hub globali e decisioni di percorso che introducono una maggiore variabilità temporale di transito. Questi non sono interruzioni drastiche di per sé, ma insieme possono creare una finestra di pianificazione più ristretta di quanto suggeriscano gli indicatori superficiali.

Un mese definito dal tempismo piuttosto che dalla domanda

Febbraio ruota tipicamente attorno al periodo del Capodanno Lunare, che quest'anno inizia il 17 febbraio. Man mano che le fabbriche si chiudono prima della festività, le prenotazioni avanzano, i calendari si stringono e lo spazio diventa meno prevedibile. Successivamente, le portaerei storicamente riducono le navigazioni per allinearsi a una produzione di fabbrica più bassa—riduzioni che di solito sono andate tra il 30 e il 45%, creando una contrazione temporanea del servizio e spostando alcuni ritardi a marzo.

Un'ulteriore considerazione quest'anno è la sovrapposizione con il Carnevale brasiliano (16–17 febbraio), che potrebbe limitare ulteriormente la capacità sia in Asia che in Sud America durante la stessa settimana. Sebbene nessuno dei due eventi da solo sia destabilizzante, la sovrapposizione aggiunge sensibilità temporale a entrambe le regioni.

La stabilità guidata dalla disciplina della capacità

La stabilità attuale del mercato potrebbe essere più una funzione di azioni deliberate del portatore che di un segno di equilibrio sottostante. Le portaerei hanno gestito da vicino l'approvvigionamento attraverso navigazioni a vuoto e cambi di servizio mirati. Questi sforzi possono far sembrare il mercato stabile, ma anche significare meno navigazioni alternative quando si verificano il maltempo, rallentamenti nei porti o scorte mancate.

Questo margine ridotto di interruzione è visibile nelle condizioni operative regionali. In Nord America, i mittenti stanno facendo importazioni anticipate per anticipare i rallentamenti del Capodanno Lunare, causando impulsi a breve termine nell'entroterra nella capacità di drayage, telai e rete di distribuzione—anche se i volumi complessivi di importazione rimangono inferiori all'anno precedente.

Le scelte di routing stanno aggiungendo nuova variabilità

Un altro fattore che influenza febbraio è la divergenza nelle strategie di routing dei vettori. Alcuni servizi—come il CMA CGM INDAMEX e le catene di servizio MECL di Maersk—sono tornati al Canale di Suez, ripristinando tempi di transito più brevi, mentre altri continuano a deviare navi intorno al Capo di Buona Speranza, portando a arrivi visibilmente diversi sulle stesse rotte commerciali.

Questi spostamenti di routing non interrompono necessariamente la pianificazione, ma aumentano l'intervallo dei possibili tempi di transito. Di conseguenza, la specifica stringa di servizio—e il routing che segue—conta più per l'affidabilità rispetto alla sola coppia di porte. Per i mittenti che operano con tempistiche di produzione strette o modelli di inventario just-in-time, questo ambiente può richiedere un tempo di riserva aggiuntivo—in particolare su rotting che coinvolgono più punti di trasbordo o rotazioni di servizio recentemente modificate.

Su alcune corsie, il divario tra le finestre di arrivo programmate e effettive sembra ampliarsi, aumentando l'importanza della selezione della catena di servizio e del coordinamento proattivo durante il periodo post-Capodanno Lunare.

L'affidabilità del calendario non migliora

A febbraio, l'affidabilità globale degli orari affronta ancora venti contrari, non solo a causa dei cambiamenti nell'instradamento. I rapporti mostrano che gli arrivi puntuali sulle principali rotte di navigazione sono inferiori al solito. I ritardi sono causati da tempi di attesa più lunghi per i transbordi nei porti trafficati, problemi meteorologici nell'Europa settentrionale e l'effetto a catena delle navigazioni a vuoto, che costringono a trasportare più merci su meno navi.

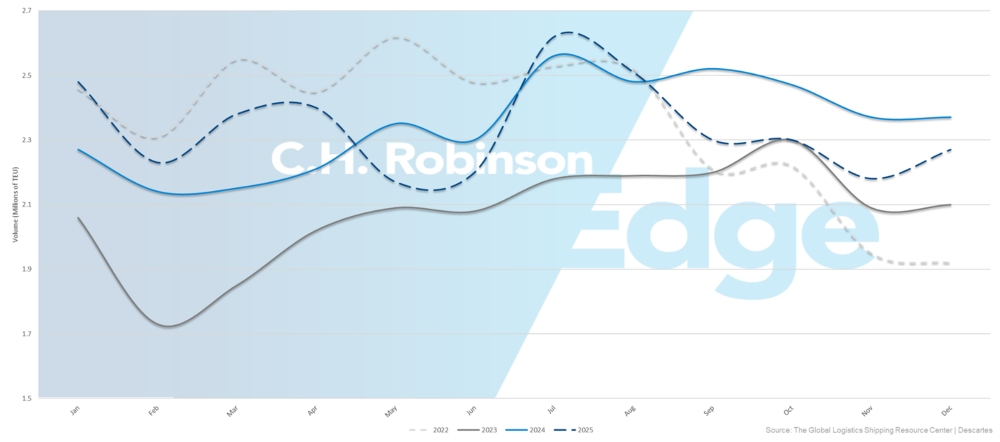

Nel dicembre 2025, le importazioni statunitensi di container hanno raggiunto circa 2,2 milioni di unità equivalenti a 20 piedi—una diminuzione del 5,9% rispetto all'anno precedente. Per tutto il 2025, i volumi sono chiusi circa lo 0,4% in inferiorità rispetto al 2024. Questo rappresenta un cambiamento rispetto alla crescita di quasi il 10% registrata all'inizio dell'anno, influenzata da spedizioni anticipate, un'economia in debolimento e una riduzione della domanda dei consumatori. Tuttavia, dicembre 2025 è stato comunque il quarto dicembre più forte di sempre, dimostrando che la domanda sottostante rimane stabile anche mentre diminuisce dai livelli massimi.

Volume di importazione di container (TEU) negli Stati Uniti 2022–2025

La congestione dei porti regionali persiste

Anche con volumi di spedizione più bassi a febbraio, la congestione continua a influenzare le operazioni in alcune parti della rete oceanica globale.

Numerosi hub dell'Europa settentrionale—tra cui Amburgo, Rotterdam e Anversa—stanno affrontando operazioni più lente, sospensioni intermittenti e interruzioni legate al clima. Queste località restano sensibili a problemi di ammassamento delle navi e di servizio interno, che possono prolungare i tempi di disponibilità del carico anche quando il transito oceanico è stabile.

La congestione persiste anche in alcune zone dell'Asia, in particolare nei principali centri di trasbordo. Fonti del settore hanno segnalato ritardi continui legati all'utilizzo del deposito e alla congestione in nodi critici come Singapore e Port Klang, dove la frequenza limitata dei distributori di alimentazione e le necessità di spedizione post-Capodanno Lunare potrebbero allungare i tempi di collegamento e contribuire a ritardi nella disponibilità del carico fino a marzo.

Le prestazioni terminali del Sud America variano. Porti come Itajaí e Navegantes affrontano congestione e interruzioni, mentre Itapoá e Paranaguá affrontano un alto utilizzo e una lentezza di ricontatto. Al confronto, Rio Grande, Rio de Janeiro, Imbituba, Vitória e Fortaleza rimangono stabili, evidenziando una divisione regionale tra corridoi vincolati e fluidi.

Febbraio sembra calmo perché le pressioni sono distribuite

La visione previsionale suggerisce che febbraio possa sembrare stabile, ma non perché il mercato sia ricco di capacità o protetto dalla pressione. Al contrario, il mese è influenzato da effetti temporali sovrapposti, gestione mirata della capacità e differenze di routing che creano sacche di variabilità in Asia, Europa, Sud America e Nord America.

Singolarmente, queste forze esercitano solo una pressione limitata. Insieme, comprimono l'ambiente operativo a tal punto che flessibilità, tempi di consegna più lunghi e una selezione attenta della stringa di servizi assumano un'importanza maggiore di quanto gli indicatori di mercato possano suggerire.

Pianificazione anticipata

Il mercato di febbraio favorisce tempi di consegna leggermente più lunghi e un allineamento più stretto nella selezione delle stringhe di servizio. Anche se non è necessario un cambiamento di strategia importante, pianifica ora la ripresa delle fabbriche post-Capodanno Lunare e l'accumulo stagionale di inventario tra fine febbraio e inizio marzo.

Gli aggiustamenti di rete creano tasche regionali

Il mercato oceanico di febbraio è influenzato meno dalle tendenze generali della domanda e più da come i gestori configurano le loro reti a livello di corsia e stringa di servizio. Questo porta a una disponibilità di spazio disomogenea, intervalli di tempo di transito più ampi e livelli variabili di affidabilità operativa. In questo contesto, le scelte di routing e di servizi sono un fattore più importante nelle decisioni di pianificazione.

I modelli di servizio in Asia riflettono una capacità controllata, non una domanda in aumento

Sulle principali rotte commerciali est-ovest, in particolare Asia–Nord America e Asia–Europa, le portaerei continuano a utilizzare navigazioni selettive a vuoto, una maggiore allocazione dello spazio e aggiustamenti mirati per mantenere le navi piene. I tassi in diverse corsie rimangono stabili o leggermente più morbidi, con pressioni continue sull'Asia e l'Europa settentrionale rispetto al Mediterraneo, riflettendo differenze nella densità di servizi e nelle prestazioni portuali piuttosto che solo cambiamenti nella domanda.

Il subcontinente indiano mostra cambiamenti strutturali nell'instradamento che si stanno affermando

Diversi importanti servizi del subcontinente indiano hanno ripreso la rotta attraverso il Canale di Suez in alcune traversate. Sebbene la domanda e la capacità dichiarata non siano cambiate, ciò influenza gli orari, i tempi di collegamento dei distributori e le disposizioni di orario nei porti hub.

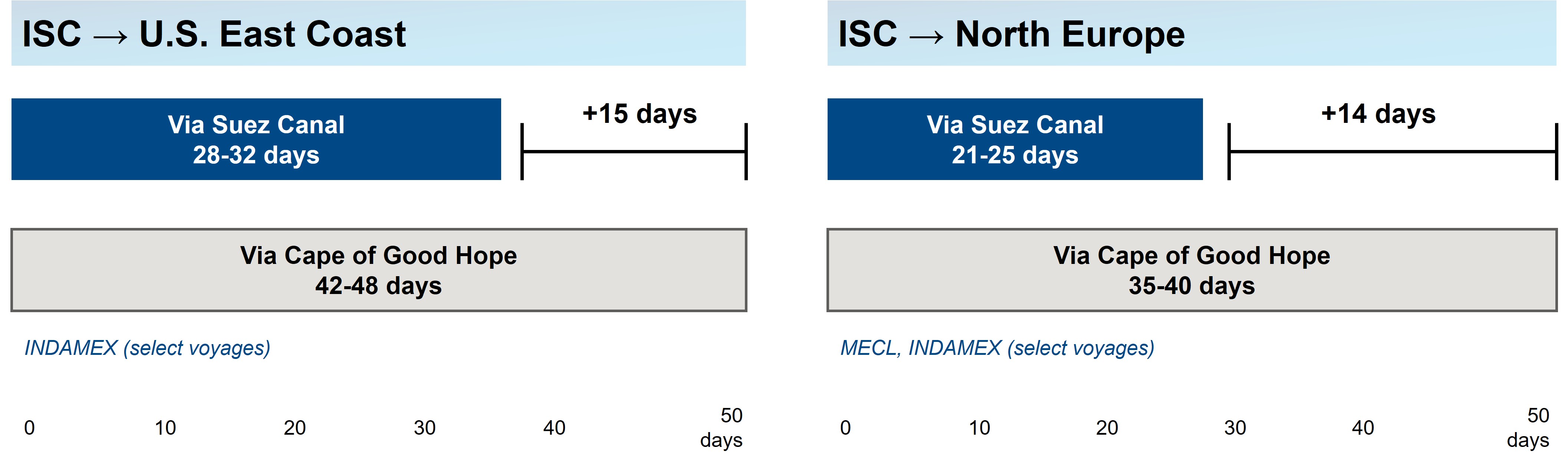

Confronto tra i tempi di transito Suez e Capo di Buona Speranza

Alcuni servizi riprendono il percorso trans-Suez, riducendo i tempi di transito di ~2 settimane

La ripresa del tracciato del Canale di Suez su alcuni servizi CMA, CGM, INDAMEX e Maersk MECL riduce i tempi di transito di circa due settimane rispetto alle deviazioni intorno al Capo di Buona Speranza. Per il subcontinente indiano verso la costa orientale degli Stati Uniti, la rotta di Suez offre transito di 28-32 giorni contro 42–48 giorni via Capo di Buona Speranza.

Per il subcontinente indiano verso il nord Europa, Suez garantisce transito di 21-25 giorni rispetto a 35–40 giorni. Questo cambiamento strutturale ha implicazioni significative per le finestre di prenotazione, la pianificazione dell'inventario e la selezione della catena di servizi fino al secondo trimestre 2026.

Sud America e Oceania offrono finestre di flessibilità

Diverse regioni offrono aree con spazio disponibile e prezzi competitivi, soprattutto se confrontate con le rotte commerciali asiatiche più regolamentate. Sulla costa est del Sud America, le compagnie di navigazione cercano merci aggiuntive offrendo capacità aperta e tariffe costantemente attraenti per le materie prime secche, anche se alcuni porti continuano ad affrontare prestazioni incoerenti.

Allo stesso tempo, l'Oceania continua a mostrare una forte domanda anno su anno (y/y), in particolare per spedizioni refrigerate come l'uva, mantenendo al contempo la capacità disponibile su servizi come le rotazioni AAXE e A3S di Hapag-Lloyd e il servizio recentemente ampliato di KEA/Eagle della Mediterranean Shipping Company (MSC). Queste condizioni possono offrire alternative economiche o opportunità di deviazione per il carico di febbraio.

Nuovi aggiustamenti del portafoglio servizi segnalano una diversificazione continua della rete

Gli operatori stanno aggiornando la progettazione dei servizi tra le regioni a febbraio:

- Le rotte della Nuova Oceania collegano Australia, Nuova Zelanda e la costa orientale degli Stati Uniti

- I modelli degli shuttle e le chiamate dirette vengono riequilibrati in Sud America, spostandosi dai gateway congestionati verso porti più fluidi

- Variazioni di dimensioni e dispiegamento delle navi in alcuni anelli Asia–Nord America

Questi aggiornamenti aumentano le opzioni di instradamento e potrebbero influire sul flusso di carico attraverso porti secondari alla fine del primo trimestre.

Pianificazione anticipata

La configurazione dei servizi e la gestione dello spazio a livello di corsia possono influenzare le condizioni di mercato più che i modelli di domanda. La capacità asiatica rimane strettamente gestita, i modelli di rottamento del subcontinente indiano stanno cambiando strutturalmente e regioni come Sud America e Oceania segnalano sacche di flessibilità. Allo stesso tempo, i vincoli interni — come telaio, attrezzature e prestazioni ferroviarie — continuano a influenzare il tempo di ciclo più dei soli orari delle navi.

Comprendere queste asimmetrie può aiutare i mittenti a fare scelte di routing e tempi più intelligenti man mano che il trimestre procede. Per maggiori dettagli, visita la sezione Porti e Drayage di questo rapporto.

Aggiornamenti importanti di questo mese

I tassi trans-pacifici diminuiscono anche mentre l'attività pre-festività aumenta

Gli aumenti generali delle tariffe tentati all'inizio del mese non sono stati mantenuti, con diversi assicuratori che hanno esteso la validità delle tariffe o ridotto i livelli poco dopo gli aumenti della dichiarazione. Questo schema suggerisce che una domanda più debole del previsto esercita più influenza rispetto al sollevamento stagionale pre-Capodanno Lunare. Lo stesso schema potrebbe indicare che le portaerei stanno dando priorità all'utilizzo delle navi rispetto ai livelli di tasso sostenuti. Monitorare attentamente le regolazioni dei tassi a metà ciclo, poiché questi cambiamenti sembrano avvenire con preavviso limitato.

I mercati di esportazione nordamericani offrono spazi aperti, ma le sfide operative permangono

La capacità in uscita dal Nord America sembra aperta in molte regioni, con operatori che segnalano la disponibilità a negoziare sul volume. Tuttavia, alcune corsie — come quella del Golfo degli Stati Uniti e della costa occidentale verso l'Europa — rimangono strette, con vincoli di capacità e cambiamenti di servizio che limitano la flessibilità.

Le limitazioni interne aggiungono un ulteriore livello: le restrizioni per le acque basse a Montreal stanno riducendo i livelli di carico ammissibili, e la carenza di attrezzature alle principali rampe interne come NS Landers (Chicago) e NS Sharon (Cincinnati) continua a complicare l'esecuzione. Date queste variazioni, rimani flessibile e utilizza tecnologie avanzate che supportino adeguamenti tempestivi in base alle mutazioni delle condizioni di mercato.

La domanda e l'espansione dei servizi in Oceania offrono maggiore flessibilità di instradamento

L'Oceania sta registrando una domanda più forte rispetto al tipico per l'inizio del primo trimestre, supportata da merci refrigerate stagionali—soprattutto uva—e da prenotazioni costanti di carichi secchi. Nuove rotazioni come il servizio KEA e Eagle di MSC stanno ampliando l'accesso diretto al Nord America e all'America Latina, mentre le rotazioni AAXE e A3S di Hapag-Lloyd mostrano una solida disponibilità di capacità. Questa combinazione di domanda crescente e servizio ampliato può offrire più opzioni di routing rispetto ad altre regioni dove la capacità è limitata o pesantemente gestita.

Il Sud America mostra prezzi competitivi in mezzo alla variazione a livello di porto

Nonostante lo spazio disponibile abbondante e le condizioni di mercato competitive, le prestazioni operative lungo la costa orientale del Sud America variano notevolmente. Porti come Rio Grande, Rio de Janeiro, Imbituba, Vitória, Salvador, Suape/Pechém e Fortaleza operano normalmente, offrendo opzioni fluide agli esportatori.

Al contrario, diversi gateway chiave stanno subendo più tensione: Itajaí rimane congestionato con chiamate limitate; Navigantes opera con un utilizzo di circa il 65% con ritardi medi di circa 10 giorni; e Itapoá e Paranaguá continuano ad affrontare rallentamenti causati da pressioni terminali e dal clima. I prezzi per le materie prime come legno e piastrelle rimangono generalmente stabili, anche se la disponibilità di attrezzature a 20 piedi si sta riducendo, spingendo i vettori a dare priorità all'allocazione.

Nel complesso, la regione continua ad adattarsi efficacemente alle mutevoli condizioni di mercato; Tuttavia, essere consapevoli delle condizioni specifiche del porto è comunque utile per pianificare le esportazioni, soprattutto quando si tratta di spedizioni a tempo stretto.

Importanti conclusioni che si possono trarre

- Crea una finestra di prenotazione leggermente più lunga per il carico di origine asiatica, soprattutto fino a fine febbraio. La frequenza dei feeder potrebbe rimanere limitata fino all'inizio di marzo. Questo aiuta a ridurre il rischio dovuto a tagli mancati e a flussi di trasbordo più lenti.

- Validare le condizioni specifiche del porto quando si effettua il percorso attraverso la costa est del Sud America, dove le prestazioni operative differiscono nettamente: porti come Itajaí, Navegantes, Itapoá e Paranaguá affrontano congestione o ritardi causati dal maltempo, mentre Rio Grande, Rio de Janeiro, Imbituba, Vitória e Fortaleza rimangono fluidi. Questo può influire in modo significativo sulle esportazioni sensibili al tempo.

- Massimizzare lo spazio aperto di esportazione dal Nord America, ma monitorare attentamente le operazioni interne. Sebbene esista spazio, la congestione rimane su rotte come la U.S. Gulf e la West Coast verso l'Europa, con hub interni — come NS Sharon (Cincinnati) e NS Landers (Chicago) — ancora ad affrontare ritardi, carenza di telai e tempi di ciclo lenti a causa dei rilasci misurati.

- Sfrutta la flessibilità commerciale in America Latina e Oceania, dove spazi aperti, prezzi competitivi e appetito di volume da parte delle compagnie creano opportunità—supportate da un servizio stabile in porti come Rio Grande e da un'offerta di servizi ampliata in Oceania. Questo può aiutare a diversificare i routing mentre altre regioni restano più vincolate.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci