Scarica le slide

Scarica le slide

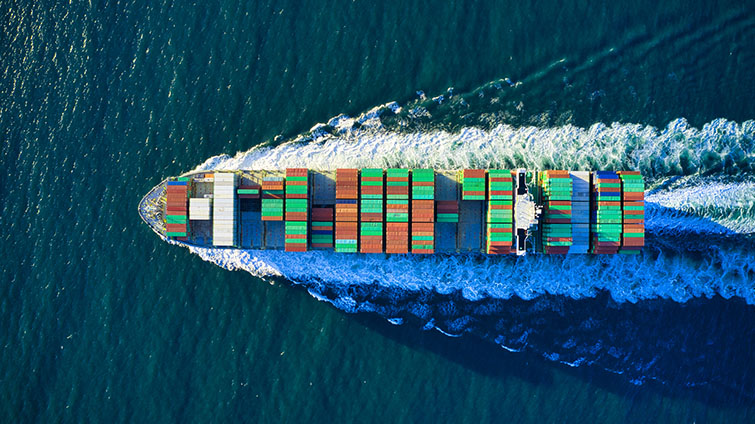

Il redeviing del Medio Oriente riduce la capacità oceanica nonostante una domanda costante

Pubblicato: giovedì, aprile 09, 2026 | 09:00 CDT

Onthispage

Stabilità sotto pressione mentre le reti si stringono

Il mercato del trasporto marittimo di aprile presenta una superficie familiare: tariffe stabili, domanda moderata e nessun segno immediato di tensione. Tuttavia, le condizioni di rete sottostanti suggeriscono un ambiente operativo più vincolato. Tre forze stanno plasmando le condizioni attuali: deviing guidati dai conflitti, costi elevati del carburante e continua gestione della capacità delle portaerei. Insieme, queste dinamiche stanno riducendo la flessibilità tra le reti di navigazione globali e limitando la capacità del sistema di assorbire interruzioni.

Questo schema riflette un mercato modellato meno dalla forza della domanda e più dagli aggiustamenti dal lato dell'offerta. Dopo il Capodanno lunare, le compagnie portaerei hanno continuato ad allineare la capacità con una domanda più debole attraverso voli vuoti e cambi di servizio.

Circa il 15% delle navigazioni programmate sulle principali corsie Est-Ovest è stato bloccato tra l'inizio di febbraio e l'inizio di marzo, e pratiche simili sembrano continuare fino ad aprile. Di conseguenza, sebbene l'utilizzo complessivo delle navi non sia ai massimi, la disponibilità di spazio sta diventando meno costante tra navigazioni e porti.

Allo stesso tempo, le strutture dei prezzi stanno evolvendo. I vettori stanno regolando più frequentemente i livelli di aumento generale delle tariffe (GRI), le sovrapposizioni e i periodi di validità, contribuendo a finestre di prezzo più brevi e a una maggiore variabilità dei costi. Le tariffe base rimangono relativamente stabili su molte corsie, ma una quota crescente dei costi totali di trasporto è trainata da componenti fluttuanti, in particolare sovrapprezzi legati al carburante.

Il rerouting guidato dai conflitti continua a rimodellare le reti

Il conflitto in corso in Medio Oriente continua a influenzare i modelli globali di routing e la disponibilità di capacità. La maggior parte dei grandi vettori ha sospeso i transiti attraverso il Canale di Suez, indirizzando invece le navi intorno al Capo di Buona Speranza. Questo cambiamento sta prolungando i tempi di transito sulle corsie Asia, Europa e Asia e della costa orientale degli Stati Uniti (USEC) di circa 10 giorni. Sebbene queste rotte si siano consolidate, continuano ad assorbire la capacità delle navi e ad estendere i tempi di ciclo delle apparecchiature.

Le condizioni all'interno del Golfo Persico rimangono anch'esse fortemente limitate. A fine marzo, circa 150 navi che trasportavano circa 450.000 unità equivalenti a venti piedi (TEU) erano in ritardo o non potevano transitare nella regione, mettendo temporaneamente in disparte circa l'8% della capacità globale di container.

Parallelamente, alcuni vettori hanno prenotazioni limitate nei porti interessati o copertura del servizio modificata. In alcuni casi, è stata dichiarata forza maggiore, il che significa che i proprietari di merci potrebbero essere tenuti a organizzare o assumersi la responsabilità di parti del trasporto successivo.

Questi sviluppi contribuiscono a effetti secondari su tutta la rete più ampia. I centri di trasbordo come Colombo, Singapore e Tanjung Pelepas stanno registrando un aumento dei volumi e un maggiore utilizzo dei depositi man mano che i servizi vengono riorganizzati. La disponibilità di attrezzature sta diventando anche meno prevedibile in alcune regioni, poiché i container rimangono impegnati durante viaggi prolungati o vengono riposizionati al di fuori dei flussi tipici.

La disciplina della capacità portante limita lo spazio disponibile

La gestione della capacità dei vettori rimane una caratteristica distintiva delle attuali condizioni di mercato. Di fronte a una domanda moderata e costi operativi in aumento, le portaerei continuano ad allineare l'offerta attraverso navigazioni vuote e aggiustamenti di servizio. Circa il 15% delle navigazioni è stato bloccato sulle principali corsie Est-Ovest tra inizio febbraio e inizio marzo, e livelli simili sembrano continuare fino ad aprile.

Questo approccio sostiene la stabilità dei tassi, anche se la domanda complessiva resta misurata. Tuttavia, contribuisce anche a una disponibilità di spazio meno prevedibile, con alcune partite che raggiungono la capacità prima del previsto. Questa distinzione è importante: sebbene la capacità esista sul mercato, è meno costantemente accessibile attraverso navigazioni, porti e finestre di prenotazione.

Anche gli aggiustamenti della rete degli operatori stanno influenzando le dinamiche regionali. Ad esempio, la ritirazione di un anello di servizio Transatlantico alla fine di marzo ha ridotto la capacità disponibile sulle corsie Nord America–Europa. I primi segnali indicano che le prenotazioni si stanno esaurendo prima sui servizi rimanenti, esercitando pressione al rialzo sulle tariffe in vista dei GRI di inizio aprile.

I costi del carburante e i supplementi aumentano la variabilità dei costi

I costi del carburante stanno aggiungendo un ulteriore livello di complessità ai prezzi del trasporto marittimo. I prezzi del petrolio greggio sono aumentati in modo significativo dall'inizio del conflitto in Medio Oriente, contribuendo all'introduzione o all'espansione di sovrapposizioni d'emergenza per i bunker (EBS) e delle commissioni di rischio di guerra su più rotte commerciali.

Sebbene l'impatto esatto vari a seconda della corsia, questi sovrapprezzi stanno aumentando i costi totali di sbarco anche dove le tariffe base di trasporto rimangono relativamente stabili. Periodi di preavviso più brevi e periodi di validità ridotti per le modifiche alle sovrapposizioni rendono più difficile la pianificazione dei costi in anticipo. Di conseguenza, una quota maggiore della spesa per i trasporti si sta spostando verso componenti a costo variabile.

Gli effetti temporali introducono volatilità a breve termine

I fattori legati al tempismo contribuiscono alla variabilità a breve termine della domanda e della disponibilità di spazio. Un cambiamento della politica statunitense a fine febbraio che ha influenzato i dazi all'importazione ha creato la possibilità di rimborsi dei dazi, e alcuni importatori sembrano aver accelerato le spedizioni in risposta. Analogamente, gli aumenti delle tariffe annunciati ad aprile spinsero alcuni spedizionieri ad anticipare il carico nelle navigazioni di fine marzo.

Questi cambiamenti hanno contribuito a una disponibilità di spazio più ridotta rispetto al tipico all'inizio di aprile, con condizioni che si prevede si alleggeriranno man mano che i volumi si normalizzeranno. Questo schema potrebbe ripetersi se verranno annunciati ulteriori aumenti delle tariffe.

Nel complesso, le condizioni di aprile riflettono un mercato in cui i vincoli dal lato dell'offerta compensano una domanda relativamente modesta. Sebbene le tariffe possano non muoversi bruscamente nel breve termine, la combinazione di tempi di transito più lunghi, minore flessibilità di orario e strutture di costo più variabili suggerisce un ambiente di pianificazione più complesso.

Guardando al futuro, molto dipenderà dalla traiettoria degli sviluppi geopolitici e dalle risposte delle portaerei. Una de-escalation in Medio Oriente potrebbe permettere il ritorno di una certa capacità sul mercato e migliorare l'affidabilità dei transiti. Al contrario, una continua interruzione può sostenere i modelli di instradamento attuali, prolungare gli squilibri delle attrezzature e sostenere l'aumento dei costi del carburante.

Pianificazione anticipata

- Pianifica una disponibilità di spazio più ristretta: La capacità esiste, ma potrebbe essere meno costantemente accessibile tra le crociere e le finestre di prenotazione.

- Costruire buffer aggiuntivi di tempo di transito: Le rotte di Cape of Good Hope stanno estendendo i tempi di transito di 10 giorni sulle corsie interessate.

- Considera la variabilità dei costi: Le sovrapposizioni legate al carburante e i periodi di validità dei prezzi più brevi possono influire sul costo totale della terra.

- Valuta la flessibilità del routamento: Abbinamenti alternativi di porte o opzioni modali possono aiutare a mitigare il rischio correlato alle interruzioni.

- Monitorare attentamente gli aggiornamenti degli operatori: Vengono annunciate navigazioni vuote, omissioni di porto e cambiamenti nei prezzi con tempi di consegna più brevi.

Cambiamenti notevoli di questo mese

Il redeviing di Suez continua ad estendere i tempi di transito

Le rotte del Canale di Suez rimangono in gran parte sospese sui principali servizi Est-Ovest, con le compagnie che continuano a instradare le navi intorno al Capo di Buona Speranza. Questa modifica prolunga i tempi di transito di circa 10 giorni sulle corsie Asia, Europa e USEC.

Sebbene le reti abbiano iniziato a stabilizzarsi attorno a queste rotte più lunghi, il tempo di navigazione aggiuntivo continua ad assorbire la capacità delle imbarcazioni e ad estendere i cicli delle attrezzature. Di conseguenza, l'affidabilità degli orari rimane variabile, soprattutto per il carico sensibile al tempo. Ci sono indicazioni limitate di un ritorno a breve termine alle rotte basate su Suez, suggerendo che i tempi di transito prolungati potrebbero persistere nei prossimi mesi. Gli spedizionieri potrebbero dover continuare a pianificare tempi di consegna più lunghi e una minore flessibilità nei tempi.

Il percorso trans-pacifico mostra i primi segni di ribilanciamento

I tempi di transito prolungati sui servizi interamente acquatici verso l'USEC stanno influenzando le decisioni di percorso sulle corsie Asia-Nord America. Alcuni importatori stanno spostando porzioni del volume verso i gateway della costa occidentale degli Stati Uniti (USWC), dove i servizi Trans-Pacific verso est (TPEB) rimangono relativamente stabili. Sebbene questo cambiamento rimanga moderato, potrebbe aiutare ad alleviare la pressione sulla capacità destinata all'USEC nel breve termine.

L'aumento dei volumi nei porti USWC potrebbe introdurre vincoli secondari tra drayage, terminal e reti ferroviarie interne se mantenute. Ciò suggerisce che i mittenti potrebbero dover bilanciare tempi di transito affidabili con il rischio di vincoli di capacità interna quando prendono decisioni di percorso.

Squilibri di attrezzature emergono tra le regioni

I tempi di transito prolungati e i modelli di routing interrotti stanno influenzando il posizionamento globale dei container. I container che attraversano rotte più lunghe di Capo di Buona Speranza impiegano più tempo per tornare ai mercati d'origine, mentre alcune attrezzature restano bloccate nelle corsie mediorientali interrotte. Questo contribuisce a carenze localizzate di contenitori vuoti in regioni come il Sud Asia e alcune parti dell'Africa.

Anche in Nord America ed Europa, viaggi più lunghi e scali saltati rallentano i tempi di rotazione dei container. Queste condizioni possono portare a una maggiore variabilità nella disponibilità di attrezzature, in particolare nelle regioni fortemente esportate.

Gli aumenti delle tariffe per le compagnie sono accettati in America Latina

Nei mercati di esportazione latinoamericani, inclusi il Brasile e la costa occidentale del Sud America, i vettori stanno introducendo GRI e sovrapprezzi a seguito di precedenti cali delle tariffe. Tuttavia, l'accettazione rimane disomogenea, poiché la capacità disponibile continua a superare la domanda in diverse corsie. Sebbene emergano vincoli localizzati—come la congestione portuale e una maggiore capacità refrigerata—le condizioni complessive rimangono più equilibrate rispetto al restringimento dovuto alle interruzioni osservate nelle principali corsie Est-Ovest.

Le pressioni di conformità stagionale si allentano in Oceania

Con la conclusione della stagione della cimice marmorata marmata (BMSB) alla fine di aprile, le esigenze operative sulle rotte commerciali dell'Oceania stanno iniziando a normalizzarsi. Si prevede che l'allentamento dei vincoli di trattamento migliori la coerenza delle prenotazioni e ridurrà le difficoltà nell'esecuzione delle esportazioni. Sebbene specifico per regione, questo cambiamento potrebbe offrire un modesto sollievo in un mercato globale altrimenti segnato da interruzioni e variabilità.

Importanti conclusioni che si possono trarre

- Pianifica tempi di trasporto più lunghi e meno prevedibili: Le rotte verso Capo di Buona Speranza stanno prolungando i viaggi e influenzando l'affidabilità degli orari.

- Aspettarsi variabilità nella disponibilità di spazio: La capacità è presente ma può essere disomogenea tra le crociere e i momenti di prenotazione.

- Monitorare i spostamenti di instradamento e gli impatti interni: Le variazioni di volume tra USEC e USWC possono influenzare la capacità a valle.

- Considera l'aumento della variabilità dei costi: I supplementi legati al carburante stanno diventando una quota maggiore dei costi totali di trasporto.

- Disponibilità ravvicinata dell'attrezzatura dei binari: I cicli di transito più lunghi contribuiscono a carenze locali di container.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci