Scarica le slide

Scarica le slide

I costi per il carico carico aumentano man mano che la capacità si riduce

Pubblicato: giovedì, aprile 09, 2026 | 09:00 CDT

Onthispage

Data la recente turbolenza nel mercato, molti spedizionieri si sono posti domande simili per cercare di capire quali siano i passi appropriati da intraprendere. Di seguito è riportata una raccolta di domande insieme a brevi risposte, inclusi link a risorse per approfondire.

Domande frequenti recenti

Cosa dovrebbero considerare gli spedizionieri durante i periodi di volatilità del carburante?

Tentare di prevedere i prezzi futuri del carburante raramente è un modo efficace per gestire la spesa a breve termine. Un approccio più produttivo è concentrarsi su strategie che aiutino a mitigare l'esposizione ai carburanti indipendentemente dalla direzione del prezzo, insieme alla pianificazione degli scenari per le decisioni e le azioni associate a determinati livelli di prezzo del carburante. Questi possono includere aggiustamenti operativi, decisioni di instradamento e strutture contrattuali che riducono la sensibilità alle oscillazioni del carburante. Questo white paper informativo sul carburante può aiutare gli spedizionieri a valutare opzioni pratiche per gestire i costi del carburante senza introdurre conseguenze indesiderate.

Cosa dovrei sapere se riconsidero una strategia di approvvigionamento per camion carico (TL)?

Ci sono vari fattori da considerare, come la segmentazione delle corsie, la strategia di capacità, la composizione dei fornitori, la durata dell'offerta, le aspettative di servizio e altro ancora. Anche fattori apparentemente minori, come cicli di offerta incoerenti, possono influenzare i prezzi introducendo incertezza nella pianificazione dei tassi dei vettori. Per assicurarti di prendere la decisione giusta riguardo al tuo processo di approvvigionamento, è altamente consigliato di rivedere le informazioni basate sulla ricerca sulle strategie di approvvigionamento.

Con la capacità che si riduce, come possono i spedizionieri indurre i vettori a scegliere il proprio carico rispetto ad altri?

Capacità ridotta significa più opzioni per i portaerei. Le tariffe sono una leva per garantire la copertura, ma ce ne sono altre che possono influenzare quanto una spedizione sia attraente per i portalettere evidenziate in questo white paper Shipper of Choice.

Quali sono alcuni modi semplici per ridurre il tasso di carico su camion?

I risparmi sulle tariffe di trasporto possono derivare da diverse azioni. Alcuni richiedono un'analisi avanzata della rete o ottimizzazione del routing, mentre altri sono aggiustamenti operativi più semplici. Fornire tempi di consegna maggiori è spesso una delle leve più efficaci e trascurate, poiché amplia il bacino di capacità disponibile e migliora i risultati dei prezzi.

Vale la pena la conversione del carico carico a intermodale per risparmiare carburante?

Ci sono vari fattori da considerare—come costi, tempi di transito e sostenibilità—quando si contempla la conversione modale. Negli ultimi mesi diverse piccole e medie imprese si sono spostate verso l'intermodale per sfruttare i risparmi sui costi e creare resilienza nella loro rete.

Perché sembra che California, Texas e Arizona siano più stretti del resto del mercato?

California, Arizona e Texas sono tre regioni in cui i vincoli strutturali stanno rafforzando le condizioni spot oltre le medie nazionali. In California, la domanda in uscita rimane elevata rispetto all'offerta disponibile di camion, mentre i prezzi del diesel - circa il 40% sopra la media nazionale - hanno aumentato significativamente il costo per miglio per i vettori e hanno alimentato un aumento dei rifiuti delle gare d'appalto, poiché i programmi di carburante contrattuali sono indietro rispetto all'inflazione in tempo reale.

In Texas, i vincoli di capacità sono guidati meno dalla domanda e più dall'intensità dell'applicazione e dal controllo della conformità alle aree di confine, spingendo gli aerei a servire selettivamente — o a evitare — determinate corsie a meno che i prezzi non compensino il rischio e l'incertezza aumentati. Le corsie dell'Arizona, in particolare nel sud, stanno subendo una pressione di costo simile aggravata da un'attività regolatoria e di ispezione più intense, che prolunga i tempi di svolta e riduce la capacità efficace.

In tutti e tre i mercati, queste dinamiche stanno cambiando il comportamento degli operatori, richiedendo prezzi spot più alti per garantire una copertura affidabile e amplificando la volatilità dei servizi e dei costi con l'aumento della domanda stagionale.

Come possono i vettori gestire il flusso di cassa del carburante durante periodi di prezzi elevati?

I prezzi del diesel sono aumentati, creando una vera tensione nella comunità dei vettori—e questa pressione alla fine colpisce i nostri clienti. Per aiutare ad alleviare la pressione sul flusso di cassa, le commissioni di anticipo in contanti sulle transazioni con carte carburante C.H. Robinson sono state eliminate per un periodo limitato, permettendo alle compagnie di mantenere più capitale circolante disponibile.

Come possono gli spedizionieri rimanere informati sulle interruzioni critiche del trasporto merci, come le deviazioni di navi oceaniche?

Grandi interruzioni possono impattare rapidamente i mercati del trasporto, spesso ben prima che vengano pubblicati gli aggiornamenti di mercato programmati. Per rimanere allineati a condizioni in rapido cambiamento, i spedizionieri possono registrarsi per ricevere aggiornamenti di avviso ai clienti che forniscono informazioni tempestive su eventi come deviazioni di navi, interruzioni portuali, GRI e sovrapposte d'emergenza, e altri sviluppi che possono influenzare le catene di approvvigionamento.

Quali sono le ultime novità sulle negoziazioni USMCA e come dovrebbero prepararsi gli spedizionieri mentre sono in corso i colloqui?

Le discussioni negoziali hanno introdotto incertezza riguardo alle future regole commerciali, all'applicazione e ai potenziali impatti sui costi. Gli spedizionieri dovrebbero monitorare attentamente gli sviluppi e concentrarsi sul mantenimento della flessibilità nelle strategie di approvvigionamento, instradamento e capacità man mano che i colloqui procedono, con ulteriori contesti disponibili in questo blog USMCA.

Qual è lo stato attuale dei rimborsi tariffari e cosa dovrebbero aspettarsi i spedizionieri dopo?

L'attività di rimborso tariffario è progredita più lentamente di quanto molti spedizionieri sperassero, con tempistiche che variano in base all'idoneità e ai requisiti di documentazione. Ulteriori dettagli e considerazioni riguardanti i rimborsi tariffari vengono rivelati man mano che si fa maggiore chiarezza.

Mercato spot statunitense

Il mercato sembra entrare in una fase di restringimento basato sull'offerta per il trasporto merci su camion. Le significative pressioni sui costi e i livelli elevati di stress di mercato osservati durante un periodo stagionalmente debole rendono necessario un ulteriore aumento della curva dei costi per l'intera del 2026. Questo cambiamento è guidato principalmente da fattori dal lato dell'offerta, inclusi il CDL e altre azioni di applicazione.

Da una prospettiva macro, emergono segnali di miglioramento in alcuni mercati industriali finali — inclusi la costruzione di data center e le relative infrastrutture energetiche, oltre ad alcune spese in conto capitale legate alla manifattura — che sono in parte compensate da una spesa dei consumatori leggermente più debole. I prezzi più alti della benzina rappresentano il rischio di soffocare la spesa discrezionale, anche se rimborsi fiscali più elevati potrebbero offrire una certa compensazione nel breve termine.

Di conseguenza, le aspettative di costo per l'intero anno 2026 sia per il carico di camion secco che per quelli refrigerati sono state riviste al rialzo. I costi dei dry van sono ora previsti in aumento di circa il 17% su base annua, mentre i costi dei veicoli refrigerati sono previsti per un aumento di circa il 16% su base annua. Questa revisione incorpora un livello minimo di costo previsto più alto e una traiettoria della seconda metà più solida a causa di uno squilibrio di offerta più persistente e strutturale di quanto previsto in precedenza.

I prossimi eventi di conformità e applicazione stanno contribuendo a un panorama già limitato di capacità. La DOT Roadcheck Week, ad esempio, prevista dal 12 al 14 maggio, comporta un rischio aggiuntivo di esecuzione in un momento in cui la disponibilità degli operatori è già limitata. La settimana del controllo stradale è stata dirompente nel 2025 e ci aspettiamo un impatto simile anche quest'anno.

I recenti aumenti dei prezzi del diesel hanno causato dislocazioni degli operatori, ma non sono il principale fattore dietro la revisione delle previsioni. Invece, l'aumento è incentrato sull'aumento dei costi operativi e sulla riduzione dell'elasticità della disponibilità di vettori e driver, che stanno limitando la capacità del mercato di normalizzare le scosse di assestamento, anche durante i periodi tradizionalmente più deboli.

Questa prospettiva non presuppone un miglioramento significativo dei volumi di merci durante la seconda metà del 2026 oltre i normali modelli stagionali. L'impatto potenziale di un miglioramento della domanda o di una ricostruzione dell'inventario nella seconda metà dell'anno crea una significativa tensione al rialzo rispetto a questa previsione. Al contrario, un rallentamento sostenuto della domanda dei consumatori si tradurrebbe in volumi di trasporto più deboli e potrebbe attenuare la pressione sui costi più avanti nell'anno.

Per gli spedizionieri, questo contesto sottolinea l'importanza di assunzioni di bilancio realistiche, un coinvolgimento proattivo dei portaerei e la consapevolezza che il tradizionale sollievo stagionale dei costi potrebbe essere meno affidabile man mano che si sviluppano dinamiche strutturali di approvvigionamento.

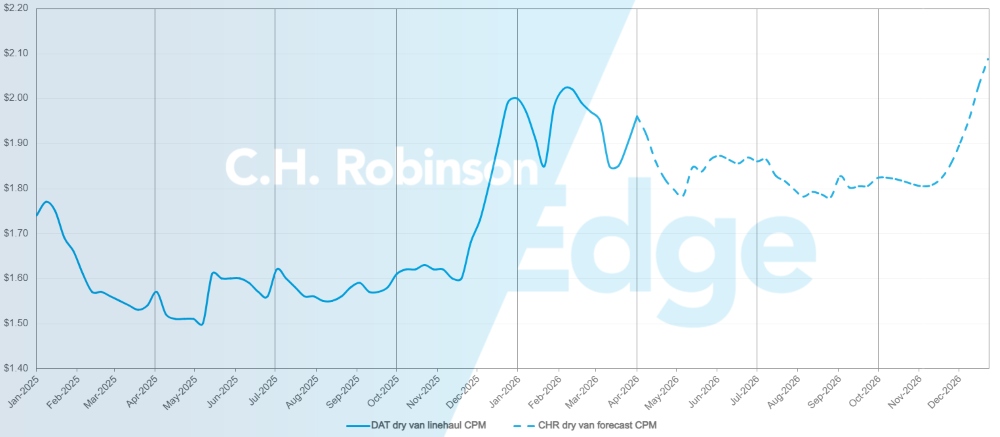

Previsione del mercato spot statunitense: camion carico di furgoni secchi

La previsione del costo per miglio per il dry van C.H. Robinson 2026 sta per essere aumentata al 17% su base annua.

Previsione del mercato spot di C.H. Robinson per camion carico secco

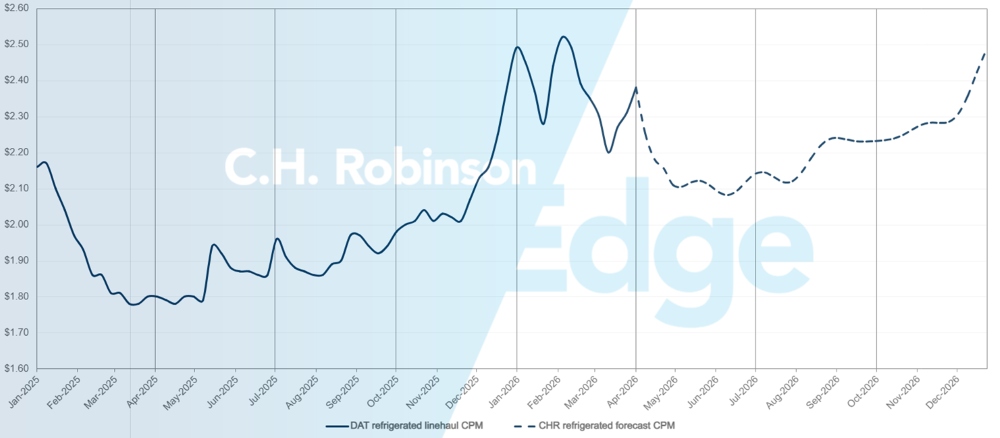

Previsione del mercato spot statunitense: Carico frigorifico su camion

La previsione del costo per miglio per furgone refrigerato C.H. Robinson 2026 sta per essere aumentata al 16% su base annua.

Previsione del mercato spot di C.H. Robinson per il carico di camion refrigerato

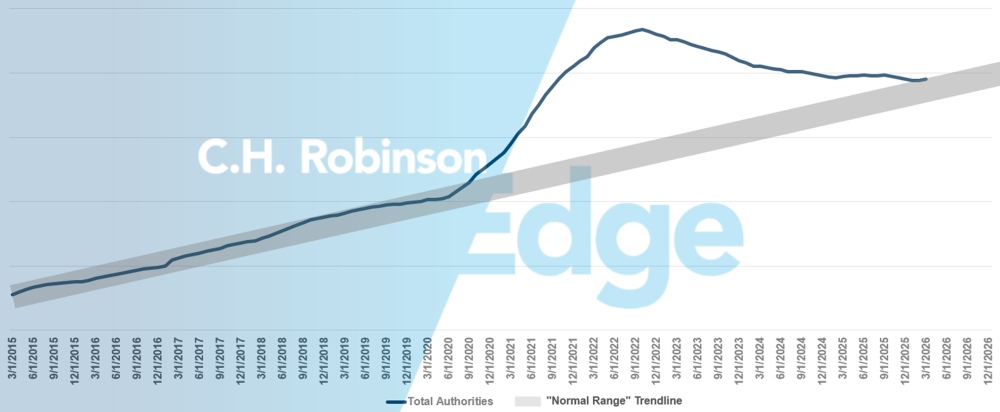

Previsione delle autorità per la compagnia a noleggio

Prima del 2020, il numero di autorità di vettori negli Stati Uniti rimaneva entro un intervallo normalmente previsto indipendentemente dal ciclo di mercato. Durante il boom del trasporto merci dovuto al Covid, il mercato statunitense del trasporto carico su camion ha registrato un numero record di entranti, che è in declino graduale dal 2022. In base all'attuale ritmo di rottivo dei portaerei, il conteggio delle autorità di trasporto è ora tornato all'estremità superiore della normale gamma di vettori per sostenere l'economia statunitense.

Previsione per il trasporto a noleggio

Ambiente di carico su camion a contratto

Le seguenti informazioni sono tratte da C.H. Robinson Managed Solutions™, che serve un ampio portafoglio di clienti in settori diversi.

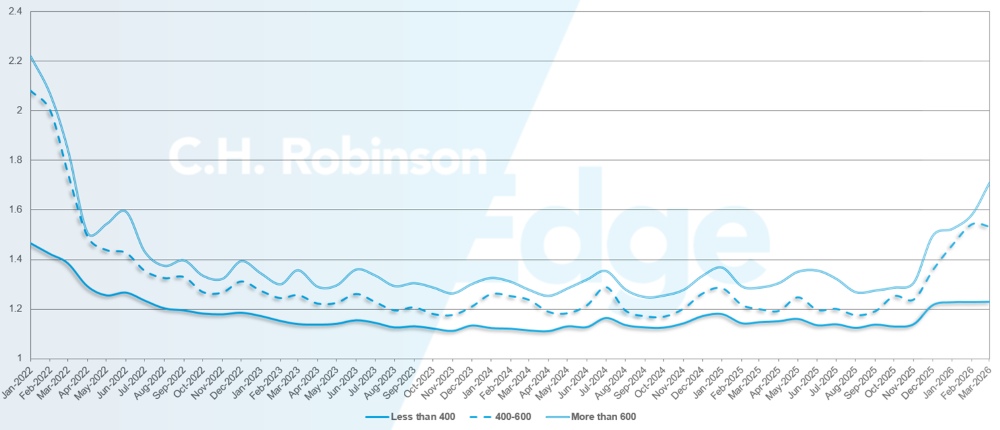

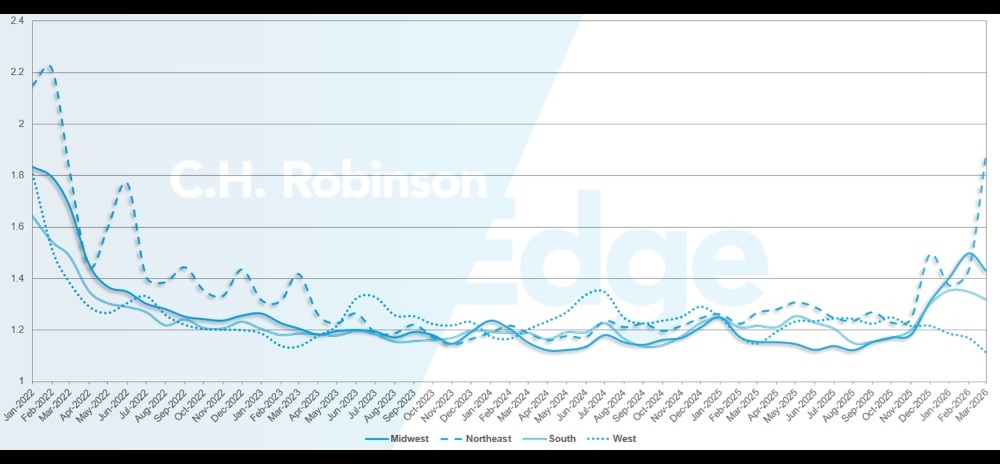

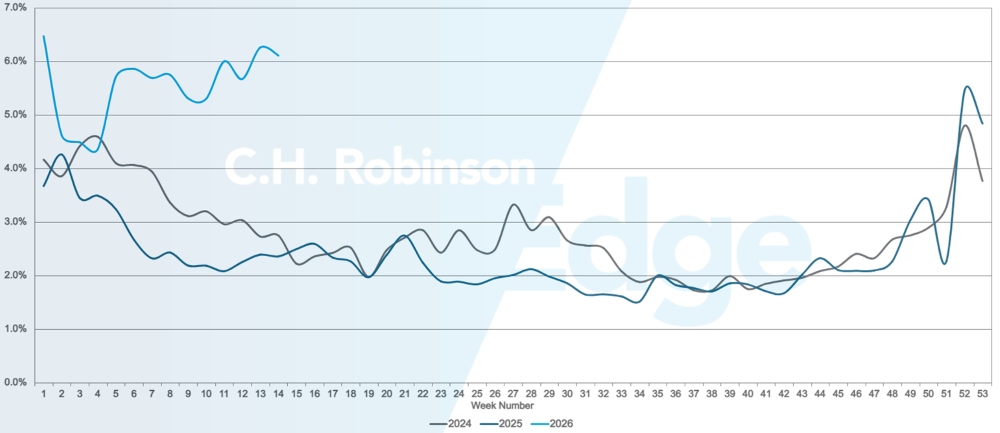

La profondità della guida del percorso (RGD) indica fino a che punto un mittente deve spingersi nelle proprie strategie di riserva quando i fornitori di trasporto rifiutano una gara. Un RGD di 1.0 sarebbe una prestazione perfetta, e un 2.0 sarebbe estremamente scarso. I guasti delle guide di percorso si verificano quando la guida è stata esaurita senza essere accettata, inviando la spedizione nel mercato spot.

Come mostrato nel grafico seguente, il RGD è rimasto stabile a un livello storicamente basso per circa tre anni dopo un massimo superiore a 2,2 nel 2022. A partire dalla fine di novembre 2025, i primi segnali di un mercato in cambiamento sono emersi: la profondità delle guide di percorso ha superato per la prima volta in anni 1,3 e i guasti sono aumentati fino a ~5%. Da allora, le guide dei percorsi sono rimaste in difficoltà a causa di una serie di tempeste invernali su uno sfondo di capacità in diminuzione.

Per il mese di marzo, la profondità delle guide di percorso su tutte le spedizioni in Nord America era di 1,41, peggiore rispetto al mese precedente di 1,38.

Dal punto di vista del chilometraggio, i lunghi percorsi di oltre 600 miglia avevano una profondità della guida di 1,71 a marzo, peggiore rispetto al mese precedente di febbraio 2026 a 1,58, e peggiore rispetto a marzo 2025, che era a 1,28. Per percorsi brevi inferiori a 400, la profondità della guida del percorso per marzo 2026 è stata di 1,23, che è piatta rispetto al mese precedente, ma peggiore rispetto a marzo 2025 a 1,11.

Metriche di profondità della guida dei percorsi del Nord America: per lunghezza del trasporto

Geograficamente, il Sud ha registrato il cambiamento più piccolo di tutte le regioni, migliorando del 2,4% rispetto al mese precedente, mentre il Nordest ha registrato il cambiamento più significativo, peggiorando del 24%. La RGD varia notevolmente tra livelli minimi di 1,11 e massimi di 1,89 per tutte le regioni.

Metriche di profondità della guida ai percorsi USA: per regione

Guasti delle guide di percorso negli Stati Uniti

Carichi completi refrigerati

Costa Est degli Stati Uniti

Su tutta la East Coast, le condizioni si stanno facendo più rigide, soprattutto nei principali mercati metropolitani. Atlanta e Philadelphia mostrano la pressione più marcata, con rapporti carico/camion ben al di sopra dei livelli tipici. Il trasporto merci nello stesso giorno si muove più lentamente e a costi significativamente più elevati, riflettendo sia una maggiore capacità ridotta sia una maggiore selettività dei vettori in queste corsie.

Dal punto di vista dei prodotti agricoli, anche le interruzioni climatiche influenzano i flussi stagionali. Un gelo di febbraio ha ritardato i tempi del raccolto nel sud della Florida, rallentando la prontezza in diverse categorie di prodotto. Di conseguenza, si prevede che volumi di prodotti in Florida maggiori si spostino tra metà e fine aprile, circa un mese più tardi rispetto alla stagionalità tipica.

Questa rampa ritardata probabilmente comprimerà i volumi di picco in una finestra più breve, aumentando la competizione per la capacità man mano che la stagione dei prodotti si avvicina. Gli spedizionieri con esperienza nelle zone metropolitane della East Coast o nelle corsie di uscita della Florida potrebbero affrontare costi spot elevati e dovrebbero pianificare di conseguenza, soprattutto per trasferimenti a tempo o con breve preavviso.

Stati Uniti centrali

L'Upper Midwest rimane moderatamente serrato, con tassi superiori alle previsioni. La capacità è generalmente disponibile, ma il prezzo continua a essere il vincolo principale piuttosto che la disponibilità fisica. Arkansas, Missouri e Kansas stanno presentando condizioni simili, con merci nello stesso giorno e con breve preavviso a tariffe elevate mentre i vettori valutano un utilizzo più ristretto.

Il mercato di Dallas rimane sia elevato che serrato, con costi che aumentano su base annua e sopra i livelli previsti. Il sud del Texas sta subendo una pressione ancora più marcata, con tassi molto elevati su più corsie.

L'aumento dei costi del carburante e una quota crescente di merci che si sposta nel mercato transazionale stanno avendo un impatto significativo in queste regioni. Man mano che i volumi si allontanano dagli impegni contrattuali e si spostano verso coperture spot o a breve termine, gli operatori stanno sempre più valutando il prezzo per riflettere l'esposizione ai costi in tempo reale, contribuendo a una pressione costante sulle tariffe. Gli spedizionieri che operano in questi mercati potrebbero affrontare una volatilità continua e dovrebbero prevedere costi marginali più elevati per garantire la capacità, in particolare in caso di movimenti sensibili al tempo o irregolari.

Costa occidentale degli Stati Uniti

Una prospettiva simile sta emergendo sulla West Coast, dove le condizioni di mercato restano serrate in tutti i principali punti di origine. Los Angeles, Yuma, Nogales e Washington stanno tutte subendo una pressione significativa, riflessa in rapporti carico/camion notabilmente elevati. La domanda è aumentata anche fuori dalla California, trainata da fattori stagionali tipici come i flussi transfrontalieri di prodotti e i volumi di prodotti in aumento all'interno dello stato.

L'attività portuale è aumentata anche nelle ultime settimane dopo il periodo del Capodanno Lunare in Cina, il che di solito comporta un aumento delle partenze delle navi dopo le festività. Considerando i tempi di transito verso la costa occidentale degli Stati Uniti, questa attività sta arrivando e aumentando la domanda di merci.

L'aumento dei costi del carburante sta avendo un impatto sproporzionato in questa regione, con prezzi del diesel in molti mercati della West Coast superiori a 7 dollari al gallone. Questi maggiori input di carburante si riversano direttamente nelle strutture dei costi dei vettori e si riflettono sempre più nei prezzi spot e a breve termine.

Guardando al futuro, la difficoltà sia nei tassi che nella capacità dovrebbe persistere nelle prossime settimane. I volumi di prodotti in California stanno aumentando con l'inizio della stagione dello stato, e la transizione da Yuma a Salinas è destinata a breve. Questa sovrapposizione probabilmente intensificherà la competizione per la capacità sulle principali corsie di uscita, in particolare per il trasporto merci sensibile al tempo. Gli spedizionieri con esposizione sulla West Coast potrebbero beneficiare di una pianificazione anticipata e di strategie di instradamento flessibili, man mano che la domanda stagionale e i costi operativi elevati convergono.

Carico su camion a pianale

Le tensioni nel mercato dei pianali sono persistite fino a marzo, poiché la capacità in aumento e la crescente domanda hanno creato un ambiente più competitivo per la sicurezza dei camion. Un fattore chiave dietro queste condizioni rimane la costante riduzione della capacità dei pianali negli ultimi tre anni. Con meno camion disponibili, anche i modesti aumenti della domanda stanno avendo un impatto più marcato sulle dinamiche complessive del mercato.

I segnali di domanda nei settori tradizionali a flatbed rimangono misti. L'attività nei segmenti dei prodotti per l'edilizia e dell'edilizia ha mostrato solo un lieve miglioramento, con tendenze simili osservate nel settore energetico. L'indice NAHB/Wells Fargo Housing Market è salito a 38 a marzo, da 37 in ciascuno dei due mesi precedenti, ma rimane un punto sotto i livelli dell'anno precedente, riflettendo la continua cautela nella costruzione residenziale.

L'attività industriale, tuttavia, ha fornito un sostegno più costante. La produzione industriale negli Stati Uniti è salita a 102,5 a febbraio, il livello più alto dall'agosto 2019 e ora superiore ai livelli pre-pandemia. Sebbene l'aumento rispetto ai livelli del 2024 sia stato modesto, segnala una continua ripresa della produzione industriale. La costruzione di data center in particolare ha avuto un ruolo significativo nel supportare la domanda di trasporto a pianale correlato.

Gli indicatori di mercato riflettono queste condizioni sottostanti. I rapporti carico a pianale e camion sono aumentati di oltre 80 a 1, con il Sud-Est e il Midwest che hanno subito il maggior restringimento. La capacità del flatbed è peggiorata di oltre il 30% mese su mese, e di quasi il 100% da gennaio. Anche i tassi spot hanno aumentato, aumentando di oltre il 20% a marzo rispetto a gennaio.

Man mano che il mercato avanza verso la stagione primaverile dei costrutti, è probabile che persistano condizioni elevate. La domanda industriale rimane relativamente forte e la capacità continua a operare a livelli ridotti rispetto agli anni precedenti. Di conseguenza, anche una crescita moderata del trasporto merci può rendere le condizioni più strette rapidamente. Si prevede che la pressione regionale rimarrà più marcata nel Sud-Est e nel Midwest, con il Nord che inizierà a seguirlo man mano che il tempo stagionale migliora e l'aumento delle attività edilizie.

In questo contesto, pianificazione e flessibilità rimangono fondamentali per mantenere il servizio e gestire i costi.

- Aumentare i tempi di consegna, dove possibile, può migliorare la copertura, poiché le spedizioni nello stesso giorno e con breve preavviso stanno diventando sempre più difficili da assicurare.

- Consentire flessibilità nei momenti di ritiro e nelle date di spedizione può ampliare le opzioni disponibili per i portaerei.

- Ampliare la flessibilità delle attrezzature, dove possibile, può anche supportare la copertura. L'utilizzo di piani a gradini o rimorchi Conestoga oltre ai pianali standard può aumentare la capacità disponibile.

- Le aspettative sul trasporto pubblico possono influenzare la copertura. Le spedizioni a lungo raggio spesso si muovono più efficientmente verso la fine della settimana, mentre le spedizioni a corto raggio possono diventare più limitate il venerdì, poiché i vettori danno priorità ai carichi che posizionano meglio le loro reti per il weekend.

Mantenere una stretta coordinazione con un account manager C.H. Robinson può aiutare a monitorare i turni regionali e posizionare il carico in modo più efficace in un mercato sempre più restringente.

Voce del Portaere

Mercato

- La capacità si sta riducendo mentre le portaerei restano caute sulla crescita della flotta dopo un lungo ridimensionamento.

- I tassi spot del mercato stanno mostrando i primi segnali di un movimento al rialzo, anche se non si è ancora verificato un cambiamento completo del mercato.

- Gli operatori danno priorità alla redditività, uscendo dalle corsie non redditizie e imponendo una disciplina tariffaria più severa.

Piloti

- La disponibilità degli autisti si sta riducendo, rendendo il reclutamento più difficile rispetto agli ultimi mesi.

- La pressione salariale sta crescendo mentre i vettori cercano di trattenere e attrarre conducenti di qualità.

- I cambiamenti normativi stanno contribuendo all'abbandono dei piloti e limitando la nuova offerta.

Attrezzature

- La crescita della flotta rimane limitata, con le compagnie aeree riluttanti a reinvestire senza un miglioramento sostenuto della domanda.

- Gli squilibri di rete e i vincoli dei rimorchi contribuiscono alle sfide del servizio.

- La volatilità del carburante sta creando pressione sui costi e costringendo ad aggiustamenti alle strategie di sovrapprezzo.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci