Folien herunterladen

Folien herunterladen

Weltweite Überlastung nimmt leicht ab, Transitzeiten sind besser vorhersehbar

Onthispage

Die Seefrachtmärkte passen sich an die Dynamik der Handelspolitik und Kapazitätsveränderungen an. Obwohl sich die Betriebsbedingungen in den letzten Monaten verbessert haben, sollten sich Verlader auf Volatilität bis zum Ende des Jahres 2025 einstellen.

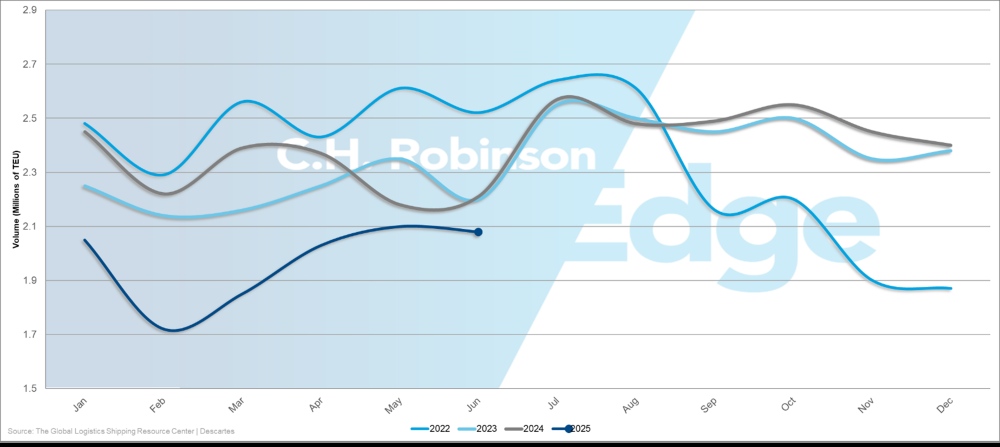

2022-2025 US-Containerimportvolumen (TEU)

Die weltweite Überlastung der Häfen hat abgenommen, wobei sich der Anteil der Containerkapazitäten, die außerhalb der Häfen festsitzen, von 10 % im Mai auf 8,4 % verbessert hat. Diese Verschiebung bedeutet, dass wieder mehr Schiffe im Umlauf sind, was zur Stabilisierung der Lieferkette beiträgt. Dies stellt zwar einen bedeutenden Fortschritt dar, aber die Überlastung bindet weiterhin erhebliche Kapazitäten an den europäischen und lateinamerikanischen Gateways. Dies gilt auch für die Häfen an der US-Ostküste.

Die Transitzeiten werden immer vorhersehbarer, aber die Pufferzeit bleibt für zeitkritische Sendungen unerlässlich, insbesondere bei der Weiterleitung durch überlastete Regionen.

Was das bis zum 4. Quartal 2025 bedeutet:

- Buchungen können mit kurzer Vorankündigung geöffnet werden und sind schneller als üblich ausgebucht

- Zinsvolatilität erwartet, da sich Frachtführer an veränderte Handelsmuster anpasst

- Die Zuverlässigkeit des Dienstes verbessert sich, aber es gibt weiterhin regionale Unterschiede

Asien

Frühe Hochsaison bricht traditionelle Muster

Sowohl auf der Transpazifischen Ostroute (TPEB) als auch auf den Asien-Europa-Routen wurde Anfang des Jahres Hochsaison erlebt, wobei der übliche Anstieg im September aufgrund der im August in Kraft tretenden US-Zolländerungen bereits vorbei ist. Diese Verschiebung der Zeitpläne bedeutet, dass von September bis Dezember 2025 im Vergleich zu historischen Trends wahrscheinlich ein unterdurchschnittliches Versandaufkommen zu verzeichnen sein wird.

Die Nachfrageschwäche veranlasst den Frachtführer auf dem Seeweg, Blank Sailings durchzuführen und planmäßige Abfahrten vorübergehend abzusagen, um die verfügbaren Kapazitäten zu reduzieren und die Auslastung der Schiffe aufrechtzuerhalten. Wenn Frachtführer Leerfahrten einführen, sehen sich die Verlader mit weniger Abfahrtsoptionen und potenziellen Fahrplanstörungen konfrontiert, da die verbleibenden Schiffe mit geänderten Hafenrotationen oder geänderten Fahrplänen fahren können.

Dieses gestörte saisonale Muster schafft sowohl Chancen als auch Herausforderungen.

- Chancen: Niedrigere Raten, da sich der Frachtführer an Überkapazitäten anpasst

- Herausforderungen: Reduzierte Servicehäufigkeit und potenzielle Probleme mit der Zuverlässigkeit des Zeitplans

Unternehmen sollten ihre Logistikpläne anpassen, indem sie einige nicht dringende Sendungen früher verschieben, um die heutigen günstigen Tarife zu nutzen und gleichzeitig garantierten Platz für zeitkritische Fracht zu sichern.

Ausweitung der Zölle in China dürfte nur begrenzte Auswirkungen auf den Markt haben

Die 90-tägige Verlängerung der niedrigeren US-Zölle auf chinesische Waren bis zum 10. November 2025 bietet US-Importeuren, die aus China beziehen, eine vorübergehende Kostensicherheit, wird aber wahrscheinlich nicht zu einem Anstieg des Versands führen. Viele Unternehmen schlossen ihren Lageraufbau durch Frontloading im Juni und Juli ab, so dass Frachtführer mit Überkapazitäten für die Septembernachfrage zurückblieb, die sich noch nicht bewahrheitet haben.

Die Verlängerung bietet US-Importeuren jedoch Spielraum, um ihre Beschaffungsstrategien und Lagerbestände neu zu bewerten, ohne den unmittelbaren Druck eskalierender Zollkosten zu müssen.

Asien–USA

TPEB Kassakurse setzen ihren Abwärtstrend fort, obwohl der Seefrachtführer in der Hoffnung auf eine höhere Nachfrage in der Hochsaison allgemeine Ratenerhöhungen (GRIs) für den 1. September ankündigte. Für den Frachtführer, der mit der GRI fortfährt, ist ungewiss, wie lange der Tarif halten wird. Die zugrunde liegende Schwäche der US-Importnachfrage deutet darauf hin, dass die Ratenerhöhungen nicht anhalten werden, wenn das Frachtaufkommen unter den Erwartungen des Frachtführers bleibt.

Es ist wahrscheinlicher, dass die Raten unter Abwärtsdruck bleiben werden, da Frachtführer um begrenzte Fracht konkurrieren. Unternehmen können diesen Käufermarkt nutzen, insbesondere bei größeren Volumina. Das derzeitige Umfeld begünstigt diejenigen, die dem Frachtführer Volumensicherheit bieten können, um die Auslastung der Schiffe aufrechtzuerhalten.

US-Importeure mit nicht dringender Fracht sollten Spotmarktbuchungen in Betracht ziehen, um die wettbewerbsfähigsten Preise zu erzielen, während diejenigen, die garantierten Platz und Zeitpläne benötigen, möglicherweise vertraglich vereinbarte Tarife sichern möchten, bevor sich die Marktbedingungen möglicherweise stabilisieren.

Asien–Europa

Die Kassakurse zwischen Asien und Nordeuropa sinken in beschleunigtem Tempo, während die Preise im Mittelmeerraum langsamer sinken, wodurch der traditionelle Preisunterschied zwischen diesen Zielen beseitigt wird. Diese Konvergenz bedeutet, dass es keinen signifikanten Vorteil mehr zwischen den Löschhäfen in Nordeuropa und im Mittelmeerraum gibt, der ausschließlich auf den Raten basiert. Eine höhere Flexibilität bei der Hafenwahl ermöglicht dann eine strategischere Optimierung der Lieferkette, die über die Kosten der Seefracht hinausgeht.

Die meisten Frachtführer dürften die vorgeschlagenen Tariferhöhungen auf den Asien-Europa-Strecken zurücknehmen und stattdessen die Preise für August bis September verlängern. Diese Entscheidung spiegelt die unzureichende Frachtnachfrage wider, um höhere Raten zu unterstützen, da der Frachtführer sich für Marktanteile entschieden hat, anstatt Erhöhungen durchzusetzen.

Überlegungen für Versender in Asien-Europa:

- Ratenchancen: Überkapazitäten tragen zu einem günstigeren Preisumfeld bei.

- Hafenauswahl: Bewerten Sie die gesamten Anlandekosten einschließlich des Binnentransports, anstatt sich nur auf die Seefrachtpreise zu konzentrieren.

- Kapazitätsplanung: Bereiten Sie sich auf mögliche Leerfahrten und Änderungen des Serviceplans vor.

- Service-Level-Management: Bringen Sie Kosteneinsparungen mit den Anforderungen an die Servicezuverlässigkeit in Einklang.

Asien–Südamerika

Trotz Preissenkungen ist für die Sicherung des Platzes aus Asien aufgrund anhaltender Kapazitätsengpässe weiterhin eine zweiwöchige Vorausbuchung erforderlich. Der jüngste Einsatz zusätzlicher Schiffe an der Ostküste Südamerikas (ECSA) hat dazu beigetragen, den Druck etwas zu verringern, aber die Handelsroute bleibt im Verhältnis zur Nachfrage eng.

Die verlängerten Buchungsvorlaufzeiten erfordern im Vergleich zu anderen Handelsrouten eine strategischere Planung. Versender sollten:

- Planen Sie Sendungen mit mindestens zwei Wochen im Voraus

- Ziehen Sie Strategien zur Bestandspositionierung in Betracht, die längere Vorlaufzeiten berücksichtigen

- Evaluierung alternativer Routing-Optionen über verschiedene südamerikanische Ports

- Überwachen Sie die Kapazitätsentwicklung, während der Frachtführer die Service-Levels anpasst

Nordamerika

US-Importvolumen wird voraussichtlich schrumpfen

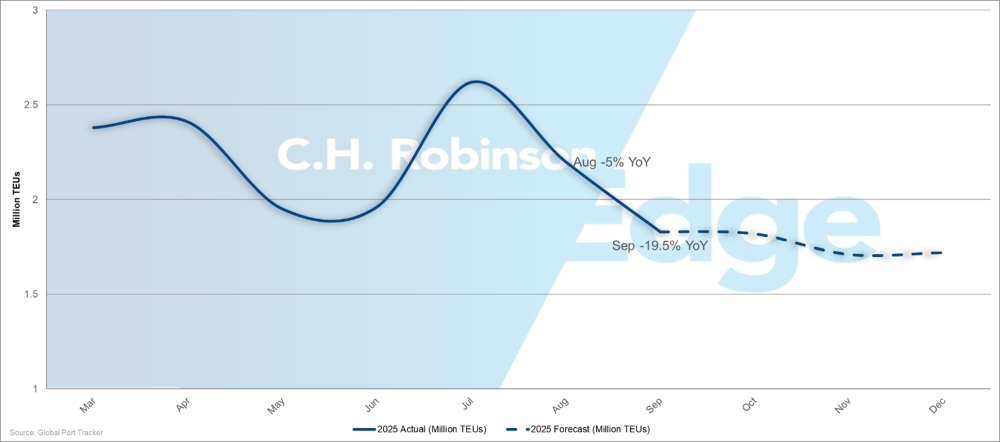

Monatliche Importmengen in den USA 2025: Ist-Werte und Prognosen

Das US-Importvolumen ist nach Inkrafttreten der höheren gegenseitigen US-Zölle erheblich rückläufig, wobei Global Port Tracker prognostiziert, dass der August mit einem Rückgang von 5 % enden wird, und für September einen dramatischen Rückgang von 19,5 % im Vergleich zum Niveau von 2024 prognostiziert. Dies stellt eine deutliche Kehrtwende gegenüber der ersten Hälfte des Jahres 2025 dar, in der insgesamt 12,53 Millionen 20-Fuß-Äquivalente (TEU) gebaut wurden – ein Plus von 3,6 % gegenüber dem Vorjahr.

Der prognostizierte Rückgang in der zweiten Jahreshälfte würde das Importvolumen für das Gesamtjahr auf 24,1 Millionen TEU reduzieren, was einem Rückgang von 5,6 % gegenüber 25,5 Millionen TEU im Jahr 2024 entspricht. Dieser Rückgang zeigt, wie schnell US-Unternehmen und Verbraucher ihr Kaufverhalten als Reaktion auf höhere Zollkosten anpassen: Käufe aufschieben, Bestellmengen reduzieren oder anders beschaffen, um die Zollbelastung zu senken.

US-Importeure sollten ihre Lagerbestände für den Rest des Jahres 2025 sorgfältig planen und die Lagerbestände gegen das Potenzial für niedrigere Preise, aber eine höhere Serviceunsicherheit abwägen.

Kapazitätserhöhungen an der US-Westküste kollidieren mit der Nachfragerealität

Es wird erwartet, dass die Kapazität an der US-Westküste (USWC) im September im Vergleich zum August um 7 % steigen wird, aber dieser zusätzliche Platz übersteigt wahrscheinlich die Nachfrage. Kapazitätserhöhungen des Frachtführers wurden auf der Grundlage traditioneller Erwartungen in der Hochsaison geplant, die sich nicht bewahrheiten.

Die Kombination aus Überkapazität und reduzierter Nachfrage schafft mehrere Vorteile für Importeure, die die Häfen an der Westküste nutzen:

- Es wird erwartet, dass die Spotmarktpreise weiter sinken werden, da Frachtführer um begrenzte Fracht konkurrieren.

- Versender mit höheren Volumina können sich möglicherweise wettbewerbsfähigere Preise sichern.

- Verlängerte Vereinbarungen können zu günstigen Tarifen abgeschlossen werden.

Dieser Käufermarkt an der Westküste steht in starkem Kontrast zu den Kapazitätsengpässen auf anderen Routen.

Kapazitätsverträge an der US-Ostküste inmitten operativer Herausforderungen

Es wird erwartet, dass die Kapazität an der US-Ostküste (USEC) im September um 6 % zurückgehen wird, was die Platz-Optionen für Importeure reduziert. Da der Frachtführer aufgrund der schwachen Nachfrage und der anhaltenden Überlastung die Kapazität reduziert, wird die Sicherung der Platzvergabe schwieriger und erfordert frühere Buchungszusagen.

Unternehmen sollten Alternativen an der Westküste prüfen, wo der Binnentransport dies zulässt, da der Kapazitätsunterschied zwischen den Küsten betriebliche und preisliche Vorteile für flexible Verlader schafft.

Bei dieser Bewertung sollten folgende Aspekte berücksichtigt werden:

- Unterschiede bei den Seefrachttarifen zwischen Ost- und Westküstendiensten

- Kosten für den Inlandstransport von alternativen Löschhäfen

- Laufzeitunterschiede und Auswirkungen auf die Lagerhaltungskosten

- Faktoren für Servicezuverlässigkeit und Terminkonsistenz

USA – Asien

Auf den transpazifischen Fahrspuren in Richtung Westen kommt es zu Kapazitätsengpässen

US-Exporteure sehen sich mit einer Verknappung der Verfügbarkeit von Plätzen zu asiatischen Zielen konfrontiert, da Frachtführer die Kapazitäten durch Leerfahrten und kleinere Schiffseinsätze reduziert, um der geschwächten Nachfrage gerecht zu werden. Während einige Frachtführer regelmäßige Fahrpläne beibehalten, reduzieren andere die Kapazitäten, wodurch weniger Buchungsmöglichkeiten für US-Unternehmen entstehen, die nach Asien versenden.

In großen asiatischen Häfen wie Singapur, Hongkong und Shanghai kommt es zu anhaltenden Verzögerungen, die sich auf die gesamte Lieferkette auswirken. Wenn Schiffe zu spät in diesen Häfen ankommen, verpassen sie ihre planmäßigen Anschlüsse an Feederschiffe oder Binnenverkehrsnetze.

Mit anderen Worten: Bei der Fracht kommt es nicht nur auf See oder bei der Hafenabfertigung zu Verzögerungen. Es kommt auch zu spät für Bahnverbindungen, LKW-Abholungen und Lagertermine, die für die endgültige Lieferung an die Kunden entscheidend sind. Der Kaskadeneffekt kann die Gesamtlaufzeiten um Tage oder sogar Wochen über den ursprünglichen Schiffsfahrplan hinaus verlängern, was US-Exporteure mit zeitkritischen Lieferverpflichtungen vor erhebliche Herausforderungen stellt.

Die Kombination aus reduzierter Kapazität und Fahrplanstörungen erfordert eine sorgfältigere Planung und frühere Buchung, um die Platzvergabe zu gewährleisten. Traditionelle Just-in-Time-Lieferansätze werden immer riskanter, da sich die Servicezuverlässigkeit verschlechtert und die Buchungsoptionen abnehmen.

USA – Europa

Mit der Einstellung des USEC-Dienstes durch die Mediterranean Shipping Company (MSC) Mitte August wurde den US-Exporteuren auf die europäischen Märkte eine bedeutende Kapazitätsoption genommen, was zu einem unmittelbaren Ungleichgewicht zwischen Angebot und Nachfrage auf dieser Handelsroute führte. Dieser Kapazitätsabbau kommt zu einer Zeit, in der US-Exporteure eine relativ starke Nachfrage nach europäischen Zielen verzeichnen, eine Marktdynamik, die die Raten in die Höhe treibt und die Buchungsflexibilität verringert.

US-Exporteure sollten sich europäische Buchungen über alternative Frachtführer frühzeitig sichern und eine Weiterleitung über andere Gateway-Häfen in Betracht ziehen, um die Fahrplanzuverlässigkeit zu gewährleisten. Die reduzierte Servicefrequenz bedeutet deutlich weniger Flexibilität bei Spotbuchungen.

USA – Südasien, Naher Osten, Afrika

MSC startet unabhängigen Afrika-Service

Die Mediterranean Shipping Company (MSC) führt ab dem 1. Oktober 2025 einen eigenständigen Dienst nach Afrika ein und beendet damit ihre derzeitige Partnerschaft mit Maersk auf dieser Handelsroute. Dieser strategische Wandel stellt eine bedeutende Änderung der Servicestruktur dar, die sich auf die Kapazität, die Streckenführung und die Preisdynamik im gesamten Handelskorridor zwischen den USA und Afrika auswirken könnte.

MSC wird unabhängige Fahrpläne betreiben und möglicherweise andere Häfen als der vorherige gemeinsame Dienst nutzen, was zu Unsicherheit über das Serviceniveau und die betriebliche Konsistenz während der Übergangszeit führt.

US-Exporteure, die nach Afrika versenden, sollten die aktuellen Buchungsmuster und Lieferanforderungen überprüfen, da der neue Service von MSC möglicherweise andere Transitzeiten, Hafenoptionen oder Abfahrtsfrequenzen bietet als bisherige Vereinbarungen.

Kürzungen in Pakistan wirken sich auf regionale Kapazitäten aus

Mehrere große Frachtführer haben aufgrund anhaltender Sicherheitsbedenken das Anlaufen pakistanischer Häfen eingestellt, wodurch die Gesamtfrequenz der Flüge auf den indischen Subkontinent reduziert wurde. Dies bedeutet, dass weniger Schiffe für den Transport von Fracht in die Region zur Verfügung stehen, was zu einem Wettbewerb um verbleibenden Platz und höhere Raten führt.

Die Mediterranean Shipping Company (MSC) unterhält die einzige direkte Verbindung nach Pakistan von der USEC, was einen Engpass für US-Exporteure darstellt, die eine direkte Route benötigen.

Unternehmen, die nach Pakistan versenden, sollten Folgendes erwarten:

- Verlängerte Buchungsvorlaufzeiten: Mindestens vier bis sechs Wochen im Voraus

- Eingeschränkte Frachtführer-Alternativen: Keine Backup-Optionen für den Direktdienst

- Premium-Preise: Erhöhte Preise aufgrund des begrenzten Wettbewerbs

Die Versandmöglichkeiten im Nahen Osten bleiben begrenzt

Nur die Mediterranean Shipping Company (MSC) und CMA CGM bieten regelmäßige Verbindungen zu den meisten Zielen im Nahen Osten von US-Häfen an. Die Orient Overseas Container Line (OOCL) hat kürzlich eine eingeschränkte Abdeckung hinzugefügt, während COSCO ihre Aussetzung fortsetzt. Diese Konzentration schränkt die Möglichkeiten der US-Exporteure ein, wenn ihr bevorzugter Frachtführer keinen Platz hat oder die Preise ungünstig sind.

Die Krise im Roten Meer führt weiterhin dazu, dass Fracht über überlastete Umschlagplätze umgeleitet wird, was die globalen Netzwerke zusätzlich belastet. Es wird erwartet, dass der Frachtführer den Aufwärtsdruck auf die Tarife bis zum Ende des Jahres 2025 aufrechterhalten wird, wobei operative Herausforderungen und begrenzter Wettbewerb angeführt werden. Infolgedessen werden die Kosten wahrscheinlich hoch bleiben, während die Zuverlässigkeit des Dienstes gestört wird.

Die Transitzeiten werden aufgrund der Überlastung wichtiger Umschlaghäfen im Nahen Osten und in Südasien, darunter Jebel Ali (Dubai), Abu Dhabi, Mundra (Indien) und Colombo (Sri Lanka), immer weniger vorhersehbar. Verzögerungen an diesen Drehkreuzen können die Lieferzeiten um mehrere Tage verlängern, selbst wenn die Schiffe die US-Häfen planmäßig verlassen.

US-Exporteure sollten in Erwägung ziehen, Platz mindestens vier Wochen im Voraus zu buchen und zusätzliche Transitzeiten in die Lieferverpflichtungen einzuplanen – in der Regel fünf bis sieben Tage länger als die normalen Zeitpläne –, um Umschlagverzögerungen zu berücksichtigen.

USA–Ozeanien

In der Hochsaison wird der Platz knapp

Den großen Frachtführern gehen bis September die Kapazitäten sowohl in den USEC- als auch in den USWC-Häfen aus, da die Hochsaison die starke Nachfrage nach Australien und Neuseeland ankurbelt. Die Kapazitätskrise erstreckt sich sowohl auf transpazifische Dienste als auch auf Frachtführer, die sich auf Ozeanien konzentrieren, was darauf hindeutet, dass die Nachfrage das Angebot im gesamten Netzwerk übersteigt.

Unternehmen sollten schnell alternative Frachtführer-Optionen prüfen, da die verbleibenden Kapazitäten schnell gefüllt oder teurer werden können, wenn die Nachfrage in der Hochsaison anhält.

Der September markiert den Beginn der Saison der Braunen Marmorierten Baumwanze

Die Saison der Marmorierten Baumwanze begann am 1. September. Alle Ladungen müssen den Behandlungs- und Zertifizierungsvorschriften entsprechen, die auf den Daten an Bord des Schiffes basieren, was für alle US-Exporteure unmittelbare Compliance-Verpflichtungen mit sich bringt.

US-Exporteure sollten die Anforderungen vor der Buchung überprüfen, da es bei nicht konformer Fracht zu erheblichen Verzögerungen oder einer möglichen Rückkehr zum Ursprungsort kommen kann.

Europa

Das Sommerloch erstreckt sich bis in den Herbst hinein

Der transatlantische Güterverkehr in Richtung Westen hat sich im August verlangsamt, da die Europäer traditionell Urlaub machen und die Produktions- und Schifffahrtsaktivitäten zurückgehen. Europäische Unternehmen neigen dazu, Produktionspläne zu verkürzen und nicht dringende Sendungen zu verzögern. Die Verlangsamung des Volumens im August war ausgeprägter als üblich, was die allgemeinen Marktunsicherheiten widerspiegelt.

Während sich das Volumen im September in der Regel von den Tiefstständen im Sommer erholt, bleibt die Erholung in diesem Jahr aufgrund der neuen US-Zollmaßnahmen, die im August eingeführt wurden, ungewiss. US-Importeure könnten den Kauf europäischer Produkte reduzieren oder verzögern, während sie die Kostenauswirkungen höherer Zölle abwägen, was die traditionell kurze Verlangsamung im Sommer möglicherweise bis weit in die Versandsaison im Herbst hinein verlängern könnte.

MSC-Ausstieg drückt Transatlantik Platz

Der Rückzug der Mediterranean Shipping Company (MSC) aus dem Nordeuropa-U.S. Der Ostküstendienst entzieht der Handelsroute erhebliche Kapazitäten, wodurch die Anzahl der Segeloptionen für europäische Verlader reduziert wird. Dies geschieht zu einer Zeit, in der der Markt bereits mit Serviceherausforderungen konfrontiert ist, was ein restriktiveres Umfeld für den transatlantischen Handel schafft.

Da weniger Schiffe auf dieser Route fahren und die Schiffe durch Verspätungen länger im Hafen bleiben, werden die verbleibenden Dienste mit geringeren Kapazitäten betrieben. Das bedeutet, dass europäische Exporteure weniger Backup-Optionen haben, wenn ihre primären Versandvereinbarungen gestört sind, was eine strategischere Planung und frühere Buchung erfordert.

Die Kombination aus reduziertem Service und anhaltender Nachfrageunsicherheit führt zu einer Marktdynamik, bei der die Preise wahrscheinlich relativ stabil bleiben werden. Diese Preisstabilität geht jedoch mit Kompromissen bei der Flexibilität und den Buchungsoptionen einher. Europäische Verlader zahlen möglicherweise stabile Preise, aber mit einer geringeren Auswahl an Dienstleistungen und möglicherweise längeren Buchungsvorlaufzeiten.

Der Handel zwischen Europa und den USA hat doppelte Probleme

Die anhaltende Überlastung sowohl in den Häfen Europas als auch an der US-Ostküste bedeutet, dass selbst wenn Schiffe Europa planmäßig verlassen, Verzögerungen am Zielort die Gesamttransitzeiten verlängern können. Diese Überlastung wirkt sich auf die gesamte Lieferkette aus und führt zu Unsicherheit nicht nur bei den Abfahrtsplänen, sondern auch bei den Ankunfts- und Frachtverfügbarkeitszeiten. Europäische Exporteure, die auf den US-Markt versenden, sollten sich auf Schwankungen der Transitzeit einstellen, die über die normale Seereisedauer hinausgehen.

Südasien, Naher Osten, Afrika (SAMA)

Handelsbeschränkungen zwischen der Türkei und Israel wirken sich auf den Schiffsbetrieb aus

Die türkischen Behörden haben offenbar Beschränkungen für mit Israel verbundene Schiffe eingeführt, um türkische Häfen anzulaufen. Dies hat einige Frachtführer, darunter auch ZIM Integrated Shipping Services, dazu veranlasst, ihre Routenmuster anzupassen und vorsorglich türkische Häfen zu meiden.

Diese Bedingungen werden auch angesichts der anhaltenden geopolitischen Spannungen bestehen bleiben. Verlader sollten sich auf Folgendes vorbereiten:

- Anhaltend höhere Kosten

- Längeres Routing und begrenzte Kapazität

- Schwache Terminzuverlässigkeit erschwert die Lieferfristen

Südamerika

Ostküste Südamerikas

Santos und Paranaguá verzögern prompte Hafendiversifizierung

In Santos, Paranaguá, Itapoá und Itajaí wird es voraussichtlich weiterhin zu Verzögerungen und begrenzten Schiffsanläufen kommen. Verlader sollten mit längeren Verweilzeiten rechnen und nach Möglichkeit die Buchung alternativer Häfen in Erwägung ziehen. Unternehmen, die nach Asien liefern, sollten Santos meiden oder zusätzliche fünf bis sieben Tage in ihre Lieferpläne einplanen, da es bei den asiatischen Diensten zu den größten Verzögerungen kommt.

Salvador, Imbituba, Suape und Pecém bieten eine bessere Fahrplanzuverlässigkeit bis September. Der neue Asien-Service von CMA CGM bei Imbituba bietet ab diesem Monat eine zusätzliche Routing-Option.

Auf der Rio Grande kann es in den kommenden Monaten zu wetterbedingten Schiffsausfällen kommen. Der Mangel an 20-Fuß-Containern in Vitória wird anhalten und sich auf kleinere Sendungen auswirken. Für die Obstsaison in Fortaleza ist eine Vorausbuchung für Kühlcontainer nach Europa erforderlich.

Verlader sollten sich frühzeitig Buchungen in weniger überlasteten Häfen sichern und zusätzliche Transitzeit in die Fahrpläne einbauen, wenn sie Santos oder Paranaguá nutzen.

Der Pegel des Amazonas gibt Anlass zur Sorge für die Schifffahrt

Der Rückgang der Wasserstände des Amazonas zwingt den Frachtführer, die Fahrpläne und den Betrieb der Schiffe anzupassen, wobei der Pegel des Rio Negro bis zum 4. Quartal 2025 voraussichtlich sinken wird. Diese Bedingungen erhöhen die Kosten durch eine geringere Effizienz der Frachtverladung, höhere Lotsengebühren und einen höheren Kraftstoffverbrauch.

Um dies auszugleichen, wird von Frachtführern erwartet, dass sie Saisonzuschläge erheben. Verlader, die den Hafen von Manaus in Brasilien nutzen, sollten entsprechend planen. Die Küstenterminals dürften jedoch während der Niedrigwasserzeit stabilere Preise für kostensensible Fracht bieten.

Breitere Routenführung zur Stärkung der karibischen und regionalen Netze

Die Umschlagsnetze in der Karibik werden allmählich verbessert, wobei Kingston, Jamaika, die betrieblichen Engpässe bis zum 1. Quartal 2026 beheben soll. Die Überlastung hat zu Verspätungen bei den Schiffen und Ineffizienzen beim Frachtumschlag am wichtigsten Umschlagplatz der Region geführt.

Bessere Fahrplanzuverlässigkeit wird die wachsenden regionalen Frachtströme durch etablierte Hub-and-Spoke-Netzwerke unterstützen, in denen Fracht aus Südamerika in Jamaika konsolidiert wird, bevor sie an kleinere karibische Ziele und weiterführende Verbindungen nach Nordamerika verteilt wird.

Es wird erwartet, dass der Seefrachtführer etwa 85 % der Schiffe auf ihren üblichen Routen belassen und gleichzeitig alternative Dienste über Kolumbien, Mexiko, Peru und Kanada testen wird, um ihre Netzwerke besser auszubalancieren. Diese Anpassungen sollen die Preise für direkte Häfen wettbewerbsfähig halten, da sich die Frachtführer an wechselnde Frachtströme anpassen.

Breitere Routing-Optionen bieten Verladern eine größere Hebelwirkung und Serviceauswahl, während sie gleichzeitig die Abhängigkeit von der Leistung eines einzigen Korridors verringern und die Widerstandsfähigkeit der Lieferkette insgesamt stärken.

Westküste Südamerikas

In chilenischen Häfen kommt es zu Betriebsunterbrechungen

Die Wetterbedingungen haben sich auf den Betrieb an der Westküste Südamerikas (WCSA) ausgewirkt, insbesondere in Chile, wo Frachtführer Leerfahrten und Cut-and-Run-Szenarien eingeführt hat – Notabfahrten ohne vollständige Hafenrotationen. Diese Unterbrechungen reduzieren die Abfahrtsfrequenz und führen zu unvorhersehbaren Zeitplänen für chilenische Exporteure bis September.

Die Überlastung von Callao hat sich während der Rohstoffsaison verschärft

Der Hafen von Callao, Peru, wurde im August kurzzeitig geschlossen, was zu einer zunehmenden Überlastung des Terminals führte. Auch während der FLEXI-Saison wird es weiterhin zu einem Mangel an Containern kommen, wenn die Öl- und Rohstoffexporte einen Großteil der verfügbaren Ausrüstung absorbieren. Verlader, die Callao nutzen, sollten mit längeren Verweilzeiten rechnen und Buchungen drei bis vier Wochen im Voraus planen, um die Verfügbarkeit der Container zu sichern.

Kolumbien, Cartagena bietet eine Alternative zu Buenaventura

Bauprojekte innerhalb und außerhalb des kolumbianischen Hafens Buenaventura beeinträchtigen weiterhin den Güterumschlag. Diese Infrastrukturarbeiten führen zu erheblichen Staus, die sich voraussichtlich bis zum 4. Quartal 2025 auf die Schiffsfahrpläne und die Frachtabfertigungszeiten auswirken werden.

Das Terminal in Cartagena hat kürzlich die betriebliche Effizienz verbessert und erweist sich als zuverlässiger als Buenaventura für Fracht, die für die Vereinigten Staaten, Brasilien und Europa bestimmt ist. Die verbesserte Leistung des Hafens bietet kolumbianischen Exporteuren eine bessere Zeitplanzuverlässigkeit und weniger Verzögerungen bei Staus.

Kolumbianische Verlader sollten Cartagena gegenüber Buenaventura für zeitkritische Fracht bevorzugen und die Kosten für den Inlandstransport gegen mögliche Verzögerungen im Hafen abwägen. Unternehmen, die flexibel sind, sollten auch eine Route über Cartagena in Betracht ziehen.

Südamerika-Asien

Es wird erwartet, dass brasilianische Agrarexporteure weiterhin mit einer geringeren Nachfrage konfrontiert sein werden, da die Handelspolitik zwischen den USA und China zunehmend US-Lieferanten begünstigt. Die chinesischen Verpflichtungen, die Agrarkäufe aus US-Quellen zu erhöhen, könnten den Druck auf die brasilianischen Baumwoll- und Sojabohnenexporte aufrechterhalten. Es ist zu erwarten, dass sich die Ungleichgewichte im Frachtverkehr auf den Routen zwischen Brasilien und Asien verfestigen werden, wenn diese politisch motivierte Neuausrichtung greift.

Es wird erwartet, dass die Exportraten nach Asien wettbewerbsfähig bleiben, da die Frachtführer um ein geringeres Frachtaufkommen konkurrieren. Die Buchungsfenster werden wahrscheinlich die derzeitige zweiwöchige Flexibilität beibehalten, wobei Frachtführer die Kapazitäten aktiv an die sich entwickelnden Nachfragemuster anpasst.

Exporteure können Ratenvorteile bei nicht dringenden Sendungen genießen und gleichzeitig ihre Märkte über traditionelle asiatische Käufer hinaus diversifizieren. Insbesondere landwirtschaftliche Verlader können von der Verfügbarkeit von Spotbuchungen außerhalb der Spitzenzeiten profitieren und gleichzeitig Vorabzusagen für die Mengen der Erntesaison sichern.

Südamerika-USA

Es wird erwartet, dass die US-Zölle in Höhe von 50 % auf brasilianische Waren die Handelsströme und Lieferkettenstrategien bis zum Ende des Jahres 2025 weiter verändern werden. Holz- und Fliesenexporteure dürften weiterhin unter Druck geraten, während die Kaffeeexporteure ihre Routing-Abläufe voraussichtlich weiter verfeinern werden.

Auf den meisten Routen stehen weiterhin Schiffe für Buchungen zur Verfügung, was flexiblen Verladern die Möglichkeit bietet, sich wettbewerbsfähige Platzkontingente zu sichern.

Brasilianische Exporteure werden Szenarien der Gesamtanlandekosten zwischen Direkt- und Dreiecksrouten bewerten müssen, wenn sich die Marktbedingungen ändern.

Südamerika-Europa

Die europäische Handelsroute könnte im Vergleich zu anderen Regionen eine größere Fahrplanzuverlässigkeit aufweisen, da davon ausgegangen wird, dass die großen Frachtführer bis zum 4. Quartal 2025 ein gleichbleibendes Serviceniveau aufrechterhalten werden. Eine verbesserte Fahrplanleistung wird die immer vorhersehbareren Transitzeiten für Fracht nach Europa unterstützen.

Die Mediterranean Shipping Company (MSC), CMA CGM und Ocean Network Express (ONE) werden Southampton und Felixstowe weiterhin für Löschvorgänge nutzen, um eine Überlastung der Londoner Gateways zu vermeiden. Diese Routing-Strategie behält die Integrität des Zeitplans bei gleichzeitiger Bewältigung von portbedingten Verzögerungen bei.

Es wird erwartet, dass die Nachfragemuster in Europa stabil bleiben, was die Tarifkonstanz und die Verfügbarkeit von Plätzen unterstützt. Kaffeeexporteure werden von einer geringeren Komplexität im Vergleich zu Lieferungen in die USA profitieren.

Ozeanien

Exportnachfrage führt zu Kapazitätsengpässen im 4. Quartal

Die australischen und neuseeländischen Seefrachtmärkte zeigen weiterhin eine starke Exportleistung in einer Zeit, in der es sich in der Regel um eine Nebensaison handelt. An der australischen Ostküste verzeichnen wir robuste Volumina, die auf eine anhaltende Nachfrage hindeuten und zu angespannteren Kapazitätsbedingungen führen, als es die saisonalen Muster normalerweise vermuten lassen.

Baumwollexporte sorgen für eine starke Nachfrage und werden die Schiffskapazitäten bis zum Beginn der Getreidesaison, in der Regel im November, einschränken. Das hohe Baumwollversandaufkommen füllt die verfügbaren Plätze und unterstützt das Ratenniveau auf mehreren Handelsrouten. Die Exporte von Hülsenfrüchten – Linsen, Kichererbsen, Bohnen und Erbsen – aus New South Wales und Queensland werden bis zum 4. Quartal 2025 einen erheblichen Verbrauch auf dem Schiff Platz haben, was zu Kapazitätsengpässen führt.

Die Gesamtpreise bleiben auf den meisten ozeanischen Exportrouten stabil, so dass die Preise für regelmäßige Versender im September und Oktober vorhersehbar sind. Spezifische Handelsrouten zeigen jedoch je nach Warenart und Zielnachfrage unterschiedliche Trends.

Ozeanien-Asien

Die Routen in Südostasien und auf dem indischen Subkontinent zeigen Aufwärtstrends, da die Schiffe konstant voll ausgelastet sind. Verlader sollten aufgrund der starken Exportnachfrage in Kombination mit einem begrenzten Kapazitätswachstum mit Ratenerhöhungen rechnen.

In Nordostasien herrschen gemischte Bedingungen. Die Zuteilung von Kühlcontainern von der australischen Ostküste bleibt begrenzt, was zu Lieferengpässen führt, die die Kühlfrachtraten bis September in die Höhe treiben werden. Versender von temperaturempfindlichen Gütern sollten sich den Kühlplatz drei bis vier Wochen im Voraus sichern und mit Premium-Preisen einplanen.

Die Kühlraten an der australischen Westküste werden im 4. Quartal 2025 sinken, da sich die saisonalen Nachfragemuster ändern, was potenzielle Kosteneinsparungen für flexible Versender bietet, die den Zeitplan oder die Routenführung anpassen können.

Während das Volumen nach China steigt, bleiben die Raten zu den großen chinesischen Häfen unter Druck, da der Frachtführer aggressiv um Marktanteile konkurriert.

Ozeanien-USA

Der Platz zu Zielen an der US-Ostküste (USEC) sollte ab Mitte September besser verfügbar sein, da sich die traditionelle Nachfrage in der Hochsaison verlangsamt. Insgesamt bleibt die Kapazität in die USA jedoch knapp, da die Raten trotz saisonaler Lockerung stabil bleiben, was bedeutet, dass signifikante Ratensenkungen selbst bei verbesserter Verfügbarkeit von Platz unwahrscheinlich sind.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt