erstellen

erstellen

Exportnachfrage an der Golfküste führt zu Kapazitätsengpässen

Nord-Amerika

Globale Trends

Die nordamerikanischen Transportmärkte sind im vierten Quartal mit potenziellen Kapazitätsengpässen konfrontiert, da die Unternehmen ihre Lagerbestände niedrig halten und so die Voraussetzungen für eine plötzliche Aufstockung der Lagerbestände schaffen, wenn sich die Handelspolitik ändert. Die Transportkapazität nimmt weiterhin ab, da Eigentümer-Betreiber den Markt verlassen oder ihre Betriebe konsolidieren. In einigen Regionen bestehen weiterhin Überkapazitäten, wodurch die Preise wettbewerbsfähig bleiben, während die geringere Verfügbarkeit an den Eisenbahnknotenpunkten im Inland die Terminvorlaufzeiten volatiler macht.

Die Entwicklung des Containervolumens deutet auf eine zunehmende Dynamik hin, die die Hafen- und Transportinfrastruktur belasten könnte, wenn die Wiederauffüllung der Lagerbestände rasch voranschreitet. Kanadische Häfen werden aufgrund des niedrigen Wasserstands in Montreal weiterhin mit operativen Herausforderungen konfrontiert sein und Frachtführer daher weiterhin niedrige Wassergebühren verlangen müssen. Die Leistung der südamerikanischen Terminals wird im vierten Quartal uneinheitlich bleiben, da die Projekte zur Infrastrukturverbesserung an wichtigen Gateways fortgesetzt werden.

Aufgrund der Volatilität der Zölle und der Unterbrechungen in der Lieferkette wird es weiterhin schwierig sein, die Nachfrage vorherzusagen. Zudem ist zu erwarten, dass es durch eine mögliche Erholung des Frachtmarktes zu Engpassszenarien kommen könnte, wenn die Nachfrage nach einer Wiederauffüllung der Lagerbestände schnell eintritt.

Regionale Highlights

US-Zentral

Prognose: Schwere Staus im intermodalen BNSF-Gelände in Chicago werden sich aufgrund von Fahrgestellengpässen und -fehlpaarungen weiterhin auf die Verweilzeiten auswirken.

Markttreiber: Die intermodale Anlage von BNSF in Chicago ist aufgrund von Fahrgestell-Fehlbesetzungen und Engpässen stark überlastet. Oft ist bei der Ankunft eines Containers nicht die richtige Größe oder der richtige Typ von Fahrgestell verfügbar, sodass die Fahrer zusätzliche Zeit mit der Suche nach kompatiblen Fahrgestellen verbringen und in langen Schlangen warten müssen, bevor sie die Container laden und bewegen können. Dies führt zu längeren Verweilzeiten der Container und verringert die Gesamtproduktivität an einem der verkehrsreichsten Eisenbahnknotenpunkte im Inland Nordamerikas. Um die Überlaufbedingungen zu lindern, nutzt CSX Fort Hill Yard, um überschüssige Container aus Bedford Park zu bewältigen, während Norfolk Southern in der Nähe des Inman Terminals in Atlanta einen reinen Containerabholplatz wiedereröffnet hat, um den Betrieb in Chicago zu unterstützen. Diese Maßnahmen zur Überlaufbewältigung deuten auf einen anhaltenden Druck auf die intermodale Infrastruktur Chicagos hin.

Ostküste der USA

Prognose: Transportunternehmen stehen vor möglichen regulatorischen Störungen, da New Jersey Änderungen bei der Klassifizierung unabhängiger Auftragnehmer vorschlägt. Dies würde die Verfügbarkeit von Eigentümern und Betreibern erheblich beeinträchtigen. Es wird erwartet, dass sich die Kapazitätsbeschränkungen für Fahrer verschärfen, wenn die vorgeschlagenen Vorschriften vor November 2025 fertiggestellt werden. Charleston wird aufgrund anhaltender Infrastrukturverzögerungen weiterhin mit längeren Transportdistanzen und einer stärkeren Abhängigkeit vom Lkw-Verkehr konfrontiert sein.

Marktdynamik: Das Arbeitsministerium von New Jersey hat neue Regeln für die Einstufung unabhängiger Auftragnehmer vorgeschlagen, ähnlich dem kalifornischen Gesetz AB5. Bei einer Umsetzung könnten viele Eigentümer-Betreiber als Arbeitnehmer eingestuft werden. Dies ist ein großes Problem für den intermodalen Sektor, in dem derzeit mehr als 80 % der Fahrer als unabhängige Auftragnehmer (IANA) arbeiten.

Der vorgeschlagene „ABC-Test“ würde verhindern, dass Auftragnehmer dieselben Kernfunktionen ausführen wie die Unternehmen, die sie beauftragen, und würde die Fähigkeit der Fahrer einschränken, für mehrere Kunden zu fahren. Da sich der Fahrermangel voraussichtlich bereits fast verdoppeln wird – von 78.000 im Jahr 2022 auf 160.000 im Jahr 2031 – könnte eine erzwungene Neuklassifizierung die Kapazitäten weiter einschränken, Betriebsmodelle stören und zu höheren Transportkosten für die Spediteure führen.

Die Eröffnung der intermodalen Anlage des Marinestützpunkts Charleston, deren Eröffnung ursprünglich für Juli 2025 geplant war, wurde auf Anfang 2026 verschoben. Als einziger großer Hafen an der Ostküste ohne Gleisanschluss direkt am Dock oder in Docknähe ist Charleston im Vergleich zu anderen Häfen an der Ostküste weiterhin im Wettbewerbsnachteil. Dies führt zu einer stärkeren Abhängigkeit vom Transport und möglicherweise zu längeren Transportzeiten.

US-Golfküste (USGC)

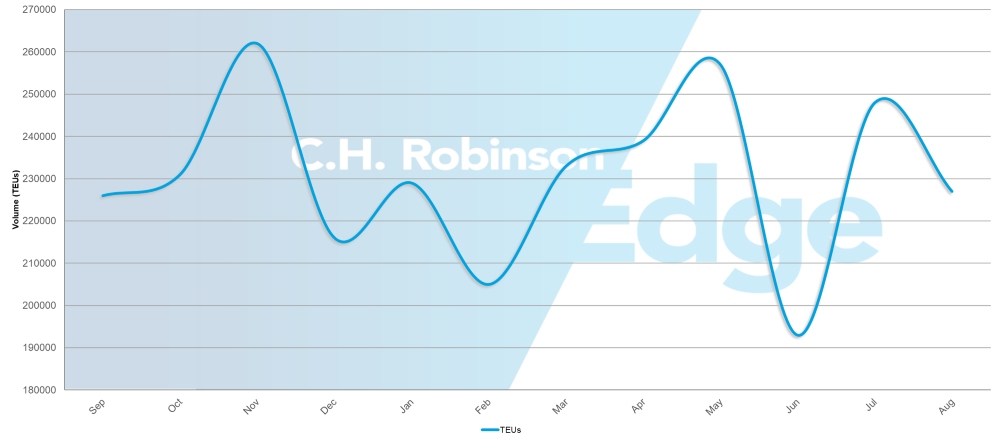

Containerimporte von der US-Golfküste (TEU)

Quelle: Descartes, Global Shipping Report: August 2025

Prognose: Die Kapazitäten werden bis zum vierten Quartal stark eingeschränkt bleiben, da die hohe Exportnachfrage den verfügbaren Platz weiterhin deutlich übersteigt.

Marktdynamik: Die hohe Exportnachfrage der USGC-Häfen führt zu den stärksten Kapazitätsengpässen auf dem nordamerikanischen Markt, da der verfügbare Platz nicht ausreicht, um den Transportbedarf zu decken. Im Exportgeschäft kommt es immer häufiger zu Engpässen bei der Ausrüstung, was sich sowohl auf die Schiffsbeladung als auch auf die Koordination des Inlandstransports auswirkt. Die Kombination aus starken Exportvolumina und begrenzter Infrastrukturkapazität führt zu Engpässen, die sich über die Häfen hinaus bis in die regionalen Transportnetze erstrecken. Dies beeinträchtigt die Verfügbarkeit von Lkw und verlängert die Transitzeiten für den Gütertransport zu und von den Einrichtungen an der Golfküste.

Kanada

Prognose: Die Überlastung der Häfen verbessert sich insgesamt, obwohl saisonale und umweltbedingte Faktoren weiterhin zu betrieblichen Herausforderungen führen. Ohne nennenswerte Niederschläge kann der niedrige Wasserstand in Montreal zu größeren Auswirkungen auf den Schiffsbetrieb führen.

Marktdynamik: Aufgrund der außergewöhnlich trockenen Sommerbedingungen ist der Wasserstand im Hafen von Montreal unter das normale Niveau gesunken, was Frachtführer dazu veranlasst hat, niedrige Wasserservicegebühren einzuführen.

Der Personalabbau nach dem Labor-Day-Wochenende führte zu vorübergehenden Betriebsverzögerungen, während der Beginn der Waldbrandsaison potenzielle Risiken für die Transportnetze birgt. Durch jüngste Schiedsgerichtsentscheidungen wurden Arbeitskonflikte mit Canadian Pacific Kansas City (CPKC) und Canadian National Railway (CN) beigelegt. Neue Verträge bis 2026–2027 wurden geschlossen und das Risiko von Bahnstreiks, die den Güterverkehr zwischen Häfen und Zielorten im Inland beeinträchtigen könnten, wurde eliminiert.

Regionale Leistung:

- British Columbia: Die Verweildauer der Container variiert erheblich zwischen den Terminals. In Vancouver kommt es zu den längsten Verzögerungen, während kleinere Terminals eine bessere Leistung aufweisen. Ein Notdienst ist verfügbar, wenn die Kapazität der normalen Bahnstrecke eingeschränkt ist.

- Ostkanada: Toronto bietet die schnellste Containerabfertigung, während Montreal und Saint John moderate Verweilzeiten aufweisen. Die Terminals in Halifax sind mit den längsten Verzögerungen in der Region konfrontiert, insbesondere im Betrieb des Atlantic Hub.

Mexiko

Prognose: In Manzanillo wird es bis zum vierten Quartal weiterhin zu Staus kommen, die sowohl die Ladevorgänge als auch die Umschlagdienste beeinträchtigen. Aufgrund betrieblicher Herausforderungen wird mit einer anhaltenden Instabilität des Fahrplans gerechnet.

Marktdynamik: Manzanillo dient als wichtiger Umschlagplatz für Frachten zwischen Asien, Nordamerika und Südamerika, sodass eine Überlastung dieser Anlage besonders störend für integrierte Schifffahrtsdienste ist. Die Überlastung des Hafens beeinträchtigt sowohl den direkten Frachtverkehr als auch die Verbindungen nach Südamerika und führt zu kaskadierenden Verzögerungen auf mehreren Handelsrouten. Bei Lade- und Umschlagvorgängen wird es weiterhin zu Engpässen kommen, die die Transitzeiten für Frachten verlängern, die über Mexikos wichtigstes Tor zur Pazifikküste transportiert werden.

Wichtigste Erkenntnisse

Spediteure sollten sich auf mögliche Kapazitätsengpässe und Tariferhöhungen im vierten Quartal einstellen, da die Nachfrage nach Lagerauffüllungen steigt und die Transportkapazität aufgrund der Betreiberkonsolidierung weiterhin reduziert ist. Unternehmen mit geringen Lagerbeständen sollten Strategien zur schrittweisen Wiederauffüllung ihrer Lagerbestände in Betracht ziehen, anstatt auf mögliche Zollerleichterungen zu warten, die einen plötzlichen Nachfrageschub auslösen könnten.

An der Ostküste drohen den Unternehmen durch die von New Jersey vorgeschlagenen Änderungen der Klassifizierung unabhängiger Auftragnehmer potenzielle regulatorische Störungen. Sollten diese vor November 2025 abgeschlossen sein, könnte dies den Fahrermangel verschlimmern und die Transportkosten erhöhen. Auf der Charleston-Route kann es aufgrund der anhaltenden Abhängigkeit vom Transport ohne Schienenanbindung am Dock zu längeren Transitzeiten kommen, während der Betrieb in Chicago aufgrund von Problemen mit der Fahrgestellverfügbarkeit zusätzliche Wartezeiten einplanen muss. Exporteure an der Golfküste müssen mit stark eingeschränkten Kapazitäten rechnen, da es zu Ausrüstungsengpässen kommt, die sowohl die Schiffsbeladung als auch die Koordination im Inland beeinträchtigen.

Kanadische Spediteure sollten mit längeren Transitzeiten über die Terminals in Vancouver und Halifax rechnen und gleichzeitig die effizienten Verbindungen Torontos zu Zielen in Ostkanada nutzen. Außerdem sollten sie die niedrigen Wassergebühren in Montreal berücksichtigen. Die mexikanische Streckenführung über Manzanillo erfordert aufgrund der anhaltenden Überlastung, die sowohl den Direktverkehr als auch die südamerikanischen Verbindungen beeinträchtigt, eine zusätzliche Planung der Transitzeit.

Europa

Globale Trends

Der europäische Hafen- und Speditionsbetrieb geht unter gemischten Bedingungen in das vierte Quartal. An den wichtigsten Verkehrsknotenpunkten kommt es weiterhin zu Stauproblemen, auch wenn sich die Arbeitsbedingungen nach dem Ende der Sommerferien verbessert haben. Der Terminalbetrieb in den wichtigsten nordeuropäischen Häfen ist weiterhin eingeschränkt, während sich die Personalstärke stabilisiert hat. Gleichzeitig kommt es in den Hinterlandtransportnetzen – darunter Bahn-, Binnenschiffs- und Lkw-Verbindungen – weiterhin zu Engpässen, die über die Terminals hinausgehen und den Zugang zu wichtigen Schifffahrtsknotenpunkten beeinträchtigen. Obwohl in einigen Häfen allmähliche Betriebsverbesserungen zu verzeichnen sind, bewältigen die größten Anlagen noch immer ein erhöhtes Frachtaufkommen, was die Verarbeitungskapazität unter Druck setzt und zu längeren Verweilzeiten beiträgt.

Regionale Highlights

Nordeuropa

Prognose: In Hamburg und Rotterdam wird es bis zum vierten Quartal weiterhin zu Terminalüberlastungen mit Verzögerungen von bis zu fünf Tagen kommen. Engpässe bei der Hinterlandanbindung werden den Zugang zu den großen nordeuropäischen Häfen per Bahn, Schiff und LKW weiterhin beeinträchtigen.

Marktdynamik: Im Vergleich zu anderen europäischen Häfen ist in Hamburg und Rotterdam eine zunehmende Überlastung zu verzeichnen, was zu längeren Verweilzeiten für Import- und Exportfracht führt. Die größten betrieblichen Engpässe treten bei den Hinterlandverbindungen auf, wo Bahn-, Binnenschiffs- und Lkw-Dienste die wichtigsten nordeuropäischen Häfen verbinden. Das Ende der Sommerferien hat sich jedoch positiv auf den Arbeitskräftemangel ausgewirkt, da sich die Personalstärke an den Terminals verbessert hat und ein gleichmäßigerer Betrieb möglich ist als in den Sommermonaten mit hoher Spitzenlast, als die geringere Verfügbarkeit von Arbeitskräften die Probleme mit der Überlastung noch verschärfte.

Südamerika

Globale Trends

Die südamerikanischen Hafen- und Transportunternehmen stehen im vierten Quartal vor weitreichenden infrastrukturbezogenen Herausforderungen, da an den wichtigsten Hafenumschlagplätzen notwendige Modernisierungsprojekte durchgeführt werden. Die Leistung der Terminals wird in der gesamten Region uneinheitlich bleiben, da Infrastrukturverbesserungen vorübergehende Betriebseinschränkungen verursachen, die die Frachtabwicklungszeiten und Durchsatzkapazitäten beeinträchtigen. Diese Verbesserungsprojekte sind zwar für eine langfristige Kapazitätserweiterung unerlässlich, verursachen jedoch während der Bauphase Engpässe, die sich sowohl auf den Schiffsbetrieb als auch auf die Binnentransportnetze auswirken. Wetterbedingte Störungen beeinträchtigen weiterhin den Betrieb an der Pazifikküste und erhöhen die betriebliche Komplexität der bereits eingeschränkten Terminalanlagen.

Regionale Highlights

Südamerika Westküste (SAWC)

Prognose: Die Terminalleistung wird bei den wichtigsten SAWC-Gateways bis zum vierten Quartal uneinheitlich bleiben.

Marktdynamik: Infrastrukturprojekte führen zu Betriebseinschränkungen an wichtigen Terminals.

Regionale Leistung:

- Callao, Peru: Im vierten Quartal wird es weiterhin zu Verzögerungen kommen, mit längeren Frachtbearbeitungszeiten und Engpässen.

- Buenaventura, Kolumbien: Während der Modernisierung der Infrastruktur wird der Betrieb mit anhaltenden Effizienzproblemen konfrontiert sein – Verzögerungen bei der Frachtabfertigung und der Gesamtdurchsatzleistung.

Wichtigste Erkenntnisse

Südamerikanische Unternehmen sollten mit einer längeren Bearbeitungszeit in Callao rechnen und bei der Nutzung von Buenaventura während Infrastruktur-Upgrades alternative Routen über andere Gateways in Betracht ziehen.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt